アコムの金利って高いって聞いたけど本当!?

金利が高いならアコム以外のカードローンを探さなくちゃ

アコムの申し込みを考えている中で、上のような金利について悩みを持っている方はいるはずです。

金利が高ければ利息も多くなり、気になってしまう点なので、アコムの金利や利息を抑える方法を解説をしていきます。

| 金融名 | 実質年率 | 最大限度額 |

|---|---|---|

| アコム | 年3.0%~18% | 800万円 |

アコムの金利は本当に高いの?

アコムの金利は『年3.0%~18%』となっています。

数字だけを見ても分かりにくいけど、他の消費者金融よりも金利が低いの?

実際に他の消費者金融の金利と比較して見るために表にまとめました。

| 消費者金融 | 金利 |

|---|---|

| プロミス | 年4.5%〜17.8% |

| アイフル | 年3.0%〜18.0% |

| SMBCモビット | 年3.0%〜18.0% |

| レイク | 年4.5%〜18.0% |

テレビCMで見る大手消費者金融と金利を比較しても、さほど大きな開きがありませんので、アコムの金利が高い訳ではありません。

上限と下限の金利は限度額によって変わる

アコムの金利は、限度額によって細かく分けられているのが特徴になります。

| 契約極度額 | 適用金利 |

|---|---|

| 501万円〜800万円 | 年3.0%〜4.7% |

| 301万円〜500万円 | 年4.7%〜7.7% |

| 100万円〜300万円 | 年7.7%〜15.0% |

| 1万円〜99万円 | 年7.7%〜18.0% |

消費者金融の金利が細かく分かれていないことが多く、アコムの金利は限度額で適用される金利が分かりやすくてオススメです。

限度額100万円以上を契約する場合には、年3.0%〜15.0%の金利が適用されるようになっています。

利息制限法で100万円以上のお金を貸すには、上限金利が年15%までと定めているので、アコムでは利息制限法通りに上限金利が引き下げられます。他の消費者金融も同じです。

最低金利よりも上限金利を考えよう

アコムで50万円の限度額を初めて契約したときに、年7.7%〜18.0%の金利の幅で、どのあたりの金利が採用されるのか分かりますか?

アコムに限った事ではありませんが、はじめて借り入れるときに、適用される金利は上限金利になるのが一般的です。いきなり下限金利の年7.7%が適用されることはありません。

他の消費者金融でも同じで、プロミスでは上限金利が年17.8%でアイフルやSMBCモビットはアコムと同じ年18%の上限金利となっているので、消費者金融でアコムが金利が高いということはなく、消費者金融内で金利の優位性はありません。

アコムの金利で1ヶ月に発生する利息

金利は年18.0%になるのは分かったけど、1ヶ月に発生する利息はいくらなの?

契約した金利を把握されている人は多いですが、金利から1ヶ月の利息がいくらか分からず支払っている方も多いです。

金利だけでなく借入金額によって利息も変わるので、いくらの利息を支払うのか解説していきます。

10万円借りた時の利息

10万円前後を借りられる方が多いので、まずは10万円で発生する1ヶ月の利息を計算してみましょう

10万円×(18.0%÷100)÷12ヶ月=1,500円

1ヶ月目に発生する利息は「1,500円」なので、少ないと感じる方も多いのではないですか?

1回で完済すれば利息も1回で終わりますが、少しずつ返済していくと、借入残高があり利息が毎回発生します。

| 毎月返済額 | 返済回数 | 利息総額 |

|---|---|---|

| 1万円 | 11回 | 9,158円 |

1万円ずつ返済すると、11回目で完済できる計算になっています。支払う利息総額は1万円以内と少額となっています。

20万円借りた時の利息

次は、借入金額が2倍の20万円の時に発生する1ヶ月の利息を計算したいと思います。

20万円×(18.0%÷100)÷12ヶ月=3,000円

借入金額だけ2倍になっているので、初回に発生する1ヶ月の利息は「3,000円」です。

10万円の時と同じで、1回で完済すれば3,000円だけの利息を支払えば大丈夫ですが、なかなか20万円を1回で完済するのは難しいです。

| 毎月返済額 | 返済回数 | 利息総額 |

|---|---|---|

| 1万円 | 24回 | 39,554円 |

毎月の返済金額は10万円と同じ1万円で返済し続けると、利息総額は約4万円と多くなります。10万円の時と比べると、単純計算で4倍です。

借入残高に対して金利を掛け算して利息をだすので、返済期間も長くなり利息が多くなってしまいます。

50万円借りた時の利息

ある程度の年収と信用度が高い方は50万円の限度額を契約することが出来るので、50万円の1ヶ月の利息も計算します。

50万円×(18.0%÷100)÷12ヶ月=7,500円

50万円も借りてしまうと、初めの1ヶ月の利息も多くなり「7,500円」も必要になってしまいます。

アコムで50万円を借りると1万円の返済は出来なくなり、最低でも15,000円の返済額になります。

| 毎月返済額 | 返済回数 | 利息総額 |

|---|---|---|

| 15,000円 | 51回 | 250,686円 |

10万円から借入額を5倍にして返済金額を1.5倍にしても、支払う利息総額は「25万円」を超えることになります。

利息総額を減らすには最低返済額より多く返済する

アコムでは毎月の最低返済額が、契約した限度額(極度額)によって決められています。

| 限度額 | 一定の割合 |

|---|---|

| 10万円~30万円 | 借入金額の4.2%以上 |

| 30万円~100万円 | 借入金額の3.0%以上 |

| 100万円超 | 借入金額の3.0%以上 借入金額の2.5%以上 借入金額の2.0%以上(毎月払いのみ) |

上の表で最低返済額を出すと、10万円の契約限度額であれば4,200円の返済額になり、1,000円未満は切り上げとなるので「5,000円」が最低返済額になります。

また、10万円の借り入れでも契約限度額が50万円になると、最低返済額は3,000円になります。

前項目の10万円借りた時の利息の計算は、毎月1万円の繰り上げ返済をしています。

10万円借りた時の通常の最低返済額5,000円で返済し続けると、本来の利息総額は「約2万円」で、1万円返済し続けた時より2倍の利息になります。

アコムで利息を抑える時は、繰り上げ返済で返済し続けることが重要になります。繰り上げ返済が出来ない返済方法もあるので、合わせて関連記事を見てください。

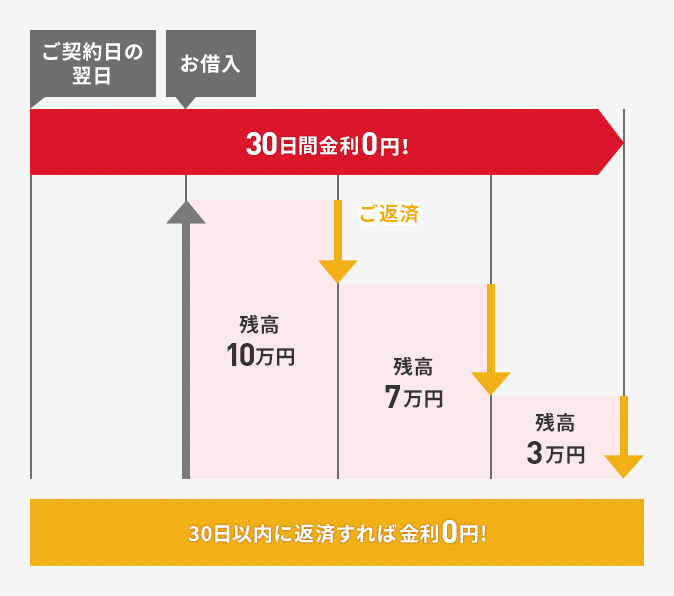

アコムの金利0に!?最大30日間で高い金利を抑えられる

アコムの金利は高いわけではありませんが、銀行カードローンと比べると高くなります。ですが、最大30日間無利息を利用すれば、銀行並に金利を抑えることも出来ますよ。

金利0になる30日間の利息は発生しないので、期間内に新たな借入や返済を行っても良く、無利息期間内に完済すればアコムで支払う利息が発生しないことになり、銀行カードローンよりもコストが抑えることが出来ます。

期間内に完済出来なくても、短い期間で返済が完了すれば、十分に銀行カードローンよりも利息を抑えやすくなります。

無利息を利用する条件と注意点

アコムの最大30日間無利息は、アコムと契約できたすべての方が利用できる訳ではありません。

- 新規契約者

- 返済サイクル「35日ごと」を選ぶ

アコムの30日間無利息サービスを利用するためには、契約時に選べる返済サイクル「35日ごと」を選択する必要があります。

アコムには「毎月指定期日」の返済サイクルもありますが、指定期日を選択してしまうと無利息サービスは適用されなくなるので、注意してください。

35日ごとを選択したから35日後に必ず返済することではなく、35日を前に返済しても大丈夫です。

返済サイクルよりも注意する点は、無利息期間が始まるのは「契約日翌日から」になっています。

「最大30日間」の最大の部分が重要で、初回借入日翌日から適用されるのであれば「30日間」すべて無利息ですが、アコムでは契約日翌日から無利息が適用されるので、アコムで借入をしていなくても期間は過ぎていっています。

無利息期間を最大限利用したい場合は、資金が必要な日ギリギリで契約出来れば良いのですが、審査に無事に通るかは決まっていませんので、注意してください。

アコムの借入限度額と初回限度額

アコムの公式サイトを見てみると、最高『800万円』まで融資可能となっていますが、実際いきなり借り入れる限度額ではありません。

SMBCモビットも同じ最大800万円の限度額で、プロミスやアイフルは最大500万円の限度額になっています。ですので、アコムの800万円の限度額は、消費者金融でも十分な限度額が用意されていることになります。

しかし、800万円の融資限度額を契約する事は、まず難しいと考えておいてください。

初めてアコムで契約できる初回限度額は「30万円~50万円」が一般的です。私がプロミスのカードローンを契約した限度額は「50万円」となっています。

しかし、年収が低い・勤続年数が短いなど返済能力が低いと判断できる要因があると、10万円などの少額の限度額にされる事も十分にあります。年収が低くない場合でも、自営業と言う事で安定性に欠ける場合も、限度額は低くなる事もあります。

アコムで限度額を増額する場合

初めの契約時から大きい限度額は難しいと書きましたが、アコムの契約後に限度額を増額することは可能です。

しかし、増額したい場合でもいきなりは出来ません。契約時点の返済能力からアコムが判断した借り入れの限度額になっていますので。

限度額を増額する場合は、アコムに「返済能力がある」「信用できる」と思われることが大事です。まずは、アコムで『借り入れをして返済をする』という流れを、半年以上はするようにしましょう。

そうすれば、アコム側から『増額しませんか?』などの連絡があり、増額を進められることも出てきます。連絡が無い場合は、こちらからアコム総合カードローンデスクや、アコム会員ページから「極度額の変更」からも増額の申し込みが出来るようになっています。

ですが、アコムで増額する場合は、もう一回増額への審査が入ります。この審査に落ちても、カードローンを利用できなくなるわけではありませんので、ご安心ください。

アコムの場合は総量規制の対象であるため、通常の申し込みの場合でも、50万円を超える限度額を希望する場合は、収入証明書類を提出しなければいけません。これは、限度額を増額する場合でも一緒ですので、用意しておくのを忘れないように。

あと、年収の3分の1を超える金額は借りることは出来ません。もしすでにギリギリの限度額で契約されている場合では、増額することで年収3分の1を超えるので、審査に落ちることになります。