ネット銀行の1つである住信SBIネット銀行カードローンの特徴は、口コミでもよく見られると言っても良い「ネット銀行ならではの低金利」です。

ネット銀行の1つである住信SBIネット銀行カードローンの特徴は、口コミでもよく見られると言っても良い「ネット銀行ならではの低金利」です。

住信SBIネット銀行カードローンのコースは2つ用意されており、標準的なスタンダードコースは最大利用限度額300万円で金利が年8.39%〜14.79%となっています。

さらに、スタンダードコースより低金利なのは、プレミアコースです。限度額10万円〜1,200万円とゆとりがあり、金利も1.59%〜7.99%と他の銀行カードローンと比較してもかなり低金利です。

さらに、スタンダードコースとプレミアムコース共に、金利引き下げの条件があり、条件が合えば基準金利より0.6%引き下げてもらいます。

| 実質年率 | 最大利用限度額 | 約定返済額(残高10万円) |

|---|---|---|

| 年1.59%~14.79% | 1,200万円(スタンダードは300万円) | 2,000円〜 |

| 審査 | 返済方法 | 返済方式 |

| 最短翌営業日 | 自動引き落とし・ネット返済・ATM返済 | 残高スライドリボルビング返済 |

| 在籍確認 | 担保・保証人 | 貸付条件 |

| 電話連絡 | 不要 |

|

住信SBIネット銀行カードローンの審査などの口コミや評判を見てみる

住信SBIネット銀行カードローンを実際に利用された方の口コミを載せています。口コミを見ることで住信SBIネット銀行カードローンをオススメできる方やお得な利用方法などが「分かることになります。

良い口コミ

40代・女性の口コミ

40代・女性の口コミ住信SBIネット銀行に申し込んでみました

住信SBIネット銀行カードローンに申し込んでみました。

カードローンを利用する必要がでてきたことと、そんなにびっくりするほど高くない金利で、スマホからも操作できる利便性でこちらを選んでみました。

審査はもうだいぶ前に通っているので、あまり記憶にないのですが、そんなに煩雑で厳しい印象はありません。電話もかかってきますが、女性オペレーターの方がソフトに対応してくださるので、安心感があります。

限度額がでて借りることができますが、無理のない範囲で毎月返済できる額で、なおかつ残高などもスマホですぐに確認できるので、外出先などでも非常に便利です。

セキュリティも非常にしっかりしており、パスワードをいくつか設定します。なので、逆に忘れてしまうと、オペレーターさんのお世話になるのですが、それが合わないとログインできないので、逆に安心とも言えるかなと思います。今のところ使っていて、全く不満、不便は感じていません。

これからもずっと使っていくと思います。

40代・男性の口コミ

40代・男性の口コミ住信SBIネット銀行の体験談

今年(改定前/2014年7月28日以前)、住信SBI銀行のカードローンを、満額700万円お借入しました。

借入の理由は生活費の足りない部分を借りるのが建前かと思いますが、私の場合は少し変わっていて、脱サラして太陽光発電の事業を始めるのに資金が必要になり、満額申請して満額お借入できました。

私の年収は昨年1千万以上あり、そのこともあって満額融資いただいたものと思っています。

太陽光発電の事業自体は1億円以上必要であり、融資の大部分は日本政策金融公庫から借入れました。その融資意外にも、まだ2千万円ぐらい必要だったため他にも借入れましたが、住信SBIの融資は一番最初に申し込んだ為、問題なく2週間ぐらいでOKの返事がきて融資可能となりました。

住信SBIの融資は、他の銀行に比べて審査もスムーズで比較的迅速に審査の結果を出していただいたと思います。

ただ、金利に関しては、証券会社の口座を開いていれば3.5パーセントになるとのことで、すでに開いていたのですが、申請自体が証券会社からでないとその金利にならないので4パーセントでした。そこは残念でしたが、概ね満足しています。

40代・男性の口コミ金利が低くてお得な住信SBIネット銀行カードローン

冠婚葬祭が続いてお給料だけでは足りなくなり、住信SBIネット銀行カードローンからお金を借りることにしました。

住信SBIネット銀行カードローンを選んだ理由は何と言っても金利が低かったからです。ネット銀行のほうが消費者金融のカードローンより金利が低いことが多いです。

名前が広く知られているネット銀行という事もあり安心感がありました。住信SBIネット銀行に口座を持っていたこともあり、お申し込み手続きはとても簡単でした。

今回初めて借入したのですが、利息キャッシュバック特約で利息分が少し戻ってきました。明細書がご自宅に届くことが無いので、家族に知られずにお金を借りることが出来ました。

借りたあとの毎月の返済も余裕がありましたし、今ではすべて完済できたので思い切ってお金を借りてみて助かりました。ご利用するときもインターネットで自宅に居ながら、お出かけ先でもコンビニATMから簡単に行えますので、お金が足りなくなったらまたご利用したいです。

まあまあの口コミ

40代・男性口座開設の必要があった

ネット銀行は消費者金融より金利が低いと友人から聞いたことがあり、友人も利用している住信SBIネット銀行の住信SBIネット銀行カードローンを申し込みました。

スマホ1台で簡単に申し込むことが出来たのですが、住信SBIネット銀行の口座を持っていなかったので、口座開設からする必要があり、時間がかかりました。

その分、低い金利で契約できたので利息を抑えられるメリットがあると思います。

40代・女性少し時間がかかりました。

住信SBIネット銀行カードローンの金利の低さに魅力を感じたので、すぐにスマホからネット申込を行いました。

金曜日に住信SBIネット銀行カードローンを申し込んだのですが、仮審査は非常に早く連絡を貰えたのですが、本来の審査回答は翌週月曜日まで待つことになり、時間がかかったイメージです。

土日の審査は行われていないようなので、週末の申込は時間がかかると思ったほうが良いです。

金利は年14.79%と低く、消費者金融と比べると3%以上低いのではないでしょうか。申し込んで良かったと今でも思います。

悪い口コミ

20代・男性審査は厳しいと思います。

20代前半からバイトで生計を立てている私ですが、どうしてもお金を工面しなければいけない状況になってしまったので、急いで住信SBIネット銀行カードローンに申し込ました。

住信SBIネット銀行カードローンを選んだ理由は、口座を持っていたからという理由だけです。金利は低いとは知りませんでした。

しかし、審査回答をもらうと審査に通らないということが分かり、がっかりしたことを覚えています。

フリーターとしてバイトで収入を貰っているだけですので、落とされた可能性はあります。その時は親に相談して借りることが出来ました。

住信SBIネット銀行カードローンの口コミ内容check

当サイトに寄せられている口コミや、色々な口コミを拝見すると、やはり「低金利」のカードローンであるという口コミや評判が多いようです。

申込方法なども手軽で、契約までスムーズに進むことが出来たなど、ネット銀行ならではの来店せずに契約できる点は良いと言えます。

口座開設をネックになってしまうと考える口コミをありますが、銀行カードローンは口座開設が必要なところも多いので不便ではありません。

口コミであった住信SBIネット銀行カードローンの金利引き下げ条件の詳細

住信SBIネット銀行カードローンは、ネット銀行ならではの低金利が魅力的ですが、その魅力ある金利をさらに引き下げることが出来る条件があります。40台男性の口コミでもあった条件を満たせば、金利引き下げが出来るようになります。

- SBI証券口座保有登録済であること「年0.5%引き下げ」

- 住信SBIネット銀行の住宅ローンの残高がある「年0.5%引き下げ」

- ミライノカード(JCB)を保有しており、住信SBIネット銀行口座を引き落とし口座に登録「年0.1%引き下げ」

③のミライノカードは、住信SBIネット銀行が発行しているクレジットカードになります。種類は「ミライノカード」と「ミライノカードGOLD」の2種類があります。

ミライノカードは初年度年会費が無料となっているので、クレジットカードを発行してみても無理せず利用できます。次年度から年会費900円必要になりますが、スマホや携帯の電話料金支払いなどをミライノカードで支払うことで、年間10万円利用すると次年度も無料になります。

ミライノカードの引き落とし口座を、住信SBIネット銀行口座に指定すれば基準金利から「年0.1%」が引き下げられます。意外と簡単に金利を下げれる可能性があります。

さらに金利を下げるSBI証券口座を開設

クレジットカードを作る事は意外と抵抗が無く、学生を除く18歳以上が利用できるようになっていますが、「年0.5%」引き下げる条件は難しい方も多いかもしれません。

②の住宅ローンを利用される方は、すべての方が利用できるとは限りませんので、ハードルはかなり高く感じます。

住宅ローンよりも簡単な条件なのが、①のSBI証券の口座を開設・登録をする事で同じの「年0.5%」を引き下げることが出来ます。

証券口座開設費は無料で維持費も無料になっています。「SBI証券の口座を開設してしまうと、何か投資をしなければいけないのでは?」と考えてしまいそうですが、別に投資をする必要はありません。

そのうち投資するときに利用するのも良いですが、維持費は無料になっているので、無理に利用する必要はありません。これで基準金利から「年0.5%」引き下げられるので良い条件だと言えます。

もし①②の両方の条件を満たしたとしても、引き下げられる金利が「年1.0%」ということにはならず「年0.5%」です。

しかし、①と③や②と③を満たす場合には、引き下げられる金利は「年0.6%」になるのでお得と言えます。

住信SBIネット銀行カードローンの基準金利と引き下げ後の金利

何と言っても住信SBIネット銀行カードローンの魅力は低金利になります。口コミで書かれる多数の評判が金利のことになります。他のカードローンと比べても、頭1つ抜けている程の差があるほど低金利と言えます。

| 限度額 | プレミアム | スタンダード |

|---|---|---|

| 10万円以上~100万円以下 | 7.99% | 14.79% |

| 100万円超~200万円以下 | 6.39%~6.99% | 11.99% |

| 200万円超~300万円以下 | 5.29%~5.99% | 8.99% |

| 300万円超~500万円以下 | 4.99% | - |

| 500万円超~700万円以下 | 3.99% | - |

| 700万円超~900万円以下 | 2.99% | - |

| 900万円超~1,000万円 | 2.49% | - |

| 1,000万円超~1,100万円 | 2.39% | - |

| 1,100万円超~1,200万円 | 1.59% | - |

大きな魅力があるのはプレミアムコースと言われる方のカードローンで、最低限度額の場合でも年利7.99%となるので消費者金融と比べても10%ほど低くなる脅威の低金利と言って良いです。

限度額が大きくなると金利もドンドン下がり、上限金利は1.59%となるので他ではなかなか見る事の出来ない金利になります。さらに、条件を満たすと最大で年利-0.6%となり、これはスタンダードコースとプレミアムコース両方で受けることが出来ます。

住信SBIネット銀行カードローンのコース選択は出来るの?

2つのコースがあるので「どちらか選択できるのか?」と疑問に思う方も多いです。しかしコース選択は出来ず、申し込みをして審査結果を受けるときに、決められてたコースを確認する事になります。

スタンダードコースになったとしても、銀行カードローンとしての低金利の魅力はあるので、契約しても良いと思えるカードローンになります。

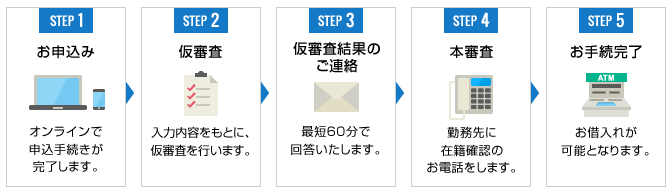

住信SBIネット銀行カードローンの申し込みから審査・契約までの流れ

ネット専業銀行ですので、店舗への来店でのカードローンの申し込みはなく、スマホやパソコンを利用してネット申し込みをする以外ありません。申し込み後に仮審査・本審査と移り、契約完了すると借り入れが可能になります。

口コミで書かれている方もいましたが、口座開設済みの方がカードローンを契約できると、手持ちのキャッシュカードにローン機能が付くようになっているので、すぐに利用する事が出来ます。

私は住信SBIネット銀行の口座を開設して利用しているので、住信SBIネット銀行カードローンの審査に通れば、すぐに利用できるようになっています。

口座開設を同時申込される方はキャッシュカードが届いてからの契約手続きへとなるので、利用できるまで日数が必要になります。

契約までに時間がかかるなら損になる?

住信SBIネット銀行カードローンを申し込んで損になる事は絶対にないと私は思います。

急ぎの借り入れが絶対に必要なら、審査が早く終えるカードローンを選択することが絶対条件になりますが、急いでいない場合は住信SBIネット銀行カードローンを申し込む事は良いことだと思います。

損にならない理由として業界でも1,2を争う低金利のカードローンを手にする事が出来る可能性があるからです。

スタンダードコースとプレミアムコースと2つのコースがあり、プレミアムコースでも限度額が少なくても年1.59%~7.99%という他では考えられない金利で借り入れが可能になります。

もし、スタンダードコースでしか契約出来ない場合になっても、14.79%の金利が適用されることになり、それでも低金利の部類に入る年利で借り入れが出来ます。

住信SBIネット銀行カードローンの審査時の在籍確認

カードローンを申し込みすると、審査の最終段階として申込者の勤務先への在籍確認が行われます。もちろん、住信SBIネット銀行カードローンでも、申込者が記入された勤務先へ「電話連絡」で、在籍確認が行われます。

基本的に電話連絡をする際は、住信SBIネット銀行カードローンの担当者個人名で名乗るため、勤務先でカードローンを申し込んだということはバレにくいと言えます。

ですが、個人名で会社に電話連絡があることが珍しい場合、本人ではなく同僚などが電話に出ると困る方は、個人名ではなく「住信SBIネット銀行」名で電話連絡してくれるようにお願いが出来ます。

なるべく在籍確認をされたくない方でも、住信SBIネット銀行カードローンでは、在籍確認は必須となっています。他のカードローンでも同様ですが、消費者金融の一部など、勤務先の給与明細書や社員証などで代用できる場合もありますが、申込者の状況によってはそれも不可となる場合もあります。

毎月の返済額は2,000円から可能

| 前月末の借入残高 | 約定返済額 |

|---|---|

| 2,000円以下 | 前月末時点の貸越残高 |

| 2,000円超10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超40万円以下 | 6,000円 |

| 40万円超60万円以下 | 8,000円 |

| 60万円超80万円以下 | 11,000円 |

| 80万円超100万円以下 | 15,000円 |

| 100万円超150万円以下 | 20,000円 |

| 150万円超300万円以下 | 25,000円 |

| 300万円超400万円以下 | 30,000円 |

| 400万円超500万円以下 | 40,000円 |

| 500万円超600万円以下 | 50,000円 |

| 600万円超700万円以下 | 60,000円 |

| 700万円超800万円以下 | 70,000円 |

| 800万円超900万円以下 | 75,000円 |

| 900万円超 | 80,000円 |

住信SBIネット銀行カードローンの約定返済額は、10万円以下の借入残高までであれば約定返済額は2,000円となっているので、生活費への圧迫は非常に少なくなっています。

さらに、借入残高と約定返済額が細かく段階的に分かれている特徴があるので、借り入れが少し増えても返済額は増えにくいメリットがあります。

口コミから分かる住信SBIネット銀行カードローンをオススメできる方

- 住信SBIネット銀行の口座をすでに持っている方

- 低金利なカードローンを探している方

住信SBIネット銀行の口座をすでに持っている方

なぜ、口座開設をすでに済ませている方がオススメかと言うと、住信SBIネット銀行カードローンは口座開設をしていない方は利用できないようになっています。

カードローンの申し込みを考えている方で、住信SBIネット銀行口座の開設がまだされていない場合、カードローンと普通預金口座のネット口座の開設を同時申し込みとなります。少し時間が余計にかかってしまうので、口座開設されているほうがオススメ出来ると言えます。

低金利なカードローンを探されている方

住信SBIネット銀行カードローンをオススメする最大の理由として、金利がとても低いと言えます。引き下げ条件などは無視しても、スタンダードコースで基準金利「年8.99%~14.79%」、プレミアムコースで基準金利「1.59%~7.99%」となっています。

契約される限度額で金利は変動してきますが、初めて契約される場合は上限金利となる事が多く、スタンダードコースで契約された場合でも「14.79%」となり、多くの消費者金融の上限金利である18%~20%と比較すると、3%以上金利が低いと言えます。

住信SBIネット銀行カードローンをオススメ出来ない方

- 口座開設をしていない方で、借り入れを急いでいる方

- 口座を増やしたくない方

- 無利息サービスを受けたい方

口座開設をしていない方で、借り入れを急いでいる方

オススメ理由で挙げました「口座開設」をされている方は、手続きが簡単に終えることが出来ます。住信SBIネット銀行カードローンでは、口座開設が必須となるため、口座開設されていない方は、まずは開設を行ってからカードローンの手続きに移行します。

そのため、急な出費が必要になった時など、借り入れを急いでいる場合の方は、口座開設からしていると、借り入れ出来る日までに間に合わない可能性も出てきます。

同じ銀行で口座開設が不要なカードローンでは「三菱UFJ銀行バンクイック」があります。条件など全く違うものになりますが、検討されてもいいかもしれません。

あと口座開設不要のカードローンでは、「アイフル」や「プロミス」などの消費者金融などがありますが、金利は高い傾向にあります。

無利息サービスを受けたい方

消費者金融などでよく見られる「無利息サービス」がありますが、最大30日間など期間内に発生する利息がゼロとなるサービスです。借り入れ日から返済する日までが期間内であれば、給料日などお金が入る予定が合れば、借入額だけの返済で大丈夫なります。

住信SBIネット銀行カードローンでは、無利息サービスはなく、借り入れ日から返済日までが数日であっても、金利が低くても利息は数十円~数百円は発生してきます。

ですが、消費者金融の無利息サービスは期間が決まっており、それ以降の無利息は基本的に再度利用することは出来ません。あとは、住信SBIネット銀行カードローンよりは高金利で借り入れる場合が多くなります。

長期的にカードローンを利用するのであれば、なるべく低金利なカードローンを選択されるほうが良いので、住信SBIネット銀行カードローンの方がおススメできるかもしれません。

住信SBIネット銀行カードローンの借入方法を見てみよう

住信SBIネット銀行を契約することが出来ると、初めてお金を借り入れすることが出来ます。

- 住信SBIネット銀行口座に振込

- 提携ATMで借り入れ

住信SBIネット銀行カードローンで借り入れる方法は、上記の2種類による方法に限られています。口コミではなかなか詳細は書かれていません。

手続き簡単なネット振込キャッシング

住信SBIネット銀行カードローンは口座を開設していないと利用できないカードローンですが、その開設した口座にスマホやパソコンから、振込の申し込みをして簡単に振り込んでもらえるようになっています。

私は、住信SBIネット銀行のオンライン口座を開設していますが、公式サイトからログインして、その中の「カードローン借入」のボタンをクリックすると、必要金額など入力していくだけで借り入れる事が出来ます。

わざわざ出向くことなく簡単に口座に振り込んでもらえるので、利便性が非常に高いです。

手数料無料の便利で簡単な提携ATM

口座にお金が必要になった場合だけでなく、外出先で手元に現金が急に必要になったときは、提携ATMで借り入れる方法が便利です。

- イオン銀行

- セブン銀行

- ローソンATM

- E-net

住信SBIネット銀行のATMはありませんので、上記の提携ATMを利用することになり、全国各地で利用することが出来るようになっています。お気づきの方もいるかもしれませんが、現在では大手都市銀行のATMは提携していない状態で、スーパーやコンビニの提携ATMが主な取引先となります。

一見不便なように思うかもしれませんが、コンビニなど見かけない日はないほど、全国に広がっていることもあり、借り入れるときに困ることはあまりないと言えます。

借り入れる時に、ATMを利用する手数料は発生しませんので、利用回数が多くなってもコストが膨らんでしまう心配もありません。

住信SBIネット銀行カードローンの返済方法を見てみよう

借り入れてばかりではいけませんので、住信SBIネット銀行カードローンが「いつ」「どのように」、返済していけばいいのか確認しておきましょう。

「いつ」返済すれば良いの?

返済する日を頭に入れておかないと、忘れてしまっては返済の遅れとなってしまいますので、注意する必要がありますが、住信SBIネット銀行カードローンでは「毎月5日」が約定返日となっており、それ以外の日は選択することは出来ません。

都合の良い日を選択できれば良いかもしれませんが、返済できる日が決まっているので、逆に忘れにくいと思います。

「どのように」して返済すれば良いの?

何回も書いてしまいますが、住信SBIネット銀行カードローンは普通預金口座を開設しないと利用できませんが、開設した口座がそのまま自動引き落としされる口座になります。

毎月5日がくれば、借入残高から毎月の返済額が決まり、その金額が自動的に引き落とされるようになります。ですので、5日になる前に引き落としされる以上の金額は、入金しておく必要があります。

毎月の約定返済は「自動引き落とし」だけでなく、全国の提携ATMからも行う事が可能です。キャッシュカードを使って行いますが、毎月の約定返済をATMで行う場合は「お預け入れボタン」を押して行います。間違って「カードローンボタン」を押して返済をしてしまうと、次に解説する随時返済の方法になってしまい、新たに約定返済も行う必要があります。

随時返済は「WEB」「スマホ」「ATM」から利用可能

自動引き落とし以外にも、余った資金や急に大きな金額が入ったときなど、追加で返済することにより、最終的な返済額を少なくできる「随時返済」を行うことが有効です。

私は、スマホで色々と済ませてしまうタイプですので、スマホサイトからログインして「カードローン」から「随時返済」へ行くと、あとは返済金額を振り込む形で行うことが出来ます。パソコンなどのWEBサイトでも同様に行うことが出来ます。

提携ATMで随時返済を行う場合は、1つ前の項目で書きましたATM画面の「カードローンボタン」を押すことで「随時返済」を行う事が出来るようになっています。

この随時返済は、一部だけの返済だけでなく、全額返済する場合にも利用する返済方法ですので、借入残高がある程度払えるぐらいになったら、随時返済を利用される事をオススメします。

住信SBIネット銀行カードローンの口コミまとめ

住信SBIネット銀行カードローンの口コミで金利が高いという評判を見たことは私はありません。金利を抑えたいのであれば、消費者金融よりも銀行カードローンを検討したほうが良いですし、銀行カードローンの中でも低金利の部類に入る住信SBIネット銀行カードローンはオススメです。

審査は特別厳しいと言われることもなく、一般的な銀行カードローンと同水準の審査基準だと思います。年収が安定した方で勤続年数も1年以上あれば、比較的審査に通る可能性はあると言えます。

口座開設は必ず必要ですが、金利の評判が良い住信SBIネット銀行カードローンは、お金を借りることを検討されている方は候補に入れたほうが良いカードローンです。