みずほ銀行のカードローンは、最大の魅力である業界トップクラスの800万円まで最大利用限度額が用意されていること。

限度額に合わせて、やはり年2.0%~14.0%の銀行カードローンの特徴である金利の低さでしょう。

銀行カードローンでよく言われているのが、審査に時間がかかる面はあります。しかしみずほ銀行のカードローンは、みずほ銀行口座を持っている方なら、カードローンの申し込みから利用するまでWEB上で完結してしまう『Web完結申し込み』が利用できます。

WEB完結申し込みはわざわざ申し込む際に銀行窓口に行く必要もなく、必要書類を郵便などで郵送する必要もありません。

| 実質年率 | 最大利用限度額 | 約定返済額(残高10万円) |

|---|---|---|

| 年2.0%~14.0%※ | 最大800万円 | 2,000円~ |

| 在籍確認 | 返済方法 | 返済方式 |

| 電話連絡 | 自動引き落とし ATM返済 ネット返済 | 残高スライド方式 |

| 在籍確認 | 担保・保証人 | 貸付条件 |

| 電話連絡 | 不要 | 契約時、満20歳以上満66歳未満の安定した継続性のある収入がある方 みずほ銀行指定の保証会社「オリコ」の保証を受けることが出来る方 |

| 主要提携コンビニATM | ||

※:住宅ローン利用で年0.5%引き下げ。引き下げ適用後金利「年1.5%〜13.5%」。

\銀行の安心金利「年2.0%〜14.0%」/

みずほ銀行カードローンの特徴

みずほ銀行はメガバンクの1つに数えられる銀行で信頼性が非常に高いので、カードローンへの人気も非常にあります。

信頼性だけで選ばれるわけではありませんが、みずほ銀行カードローンの特徴はどんなものがあるのでしょうか?下の4つの特徴に絞って解説したいと思います。

- 「WEB完結申込」は簡単に申し込めるのか?

- 口座がない人は時間がかかるの?

- 本当に金利は低いのか?

- 審査は厳しいのか?

みずほ銀行のWEB完結申込は申し込みやすいの?

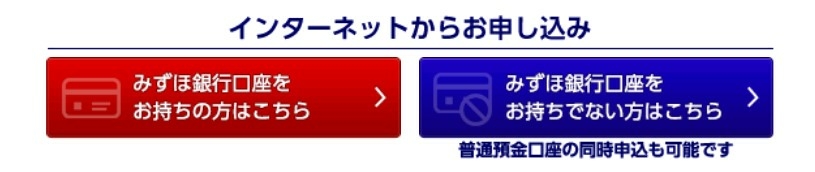

みずほ銀行カードローンのネット申込が出来るのはみずほ銀行口座が無くても利用できますが、WEB完結申込は口座が無いと利用できません。

その代わりとても簡単に申し込めるのがWEB完結申込の特徴です。

- スマホやパソコンでネット申込を開始

- 申込情報による審査

- メールで審査結果

- 本人確認書類+収入証明書など撮影してURLにアップロード※

- カードローン口座開設後、利用開始

※氏名・住所・生年月日が記載された本人確認書類(運転免許証・健康保険証)のコピー

本人の年収が確認できる書類(源泉徴収票など)のコピー

審査結果もメールで必要書類の提出もアップロードするだけなので、郵送をする必要がなくスムーズで簡単な申込方法の特徴があります。

みずほ銀行口座を開設済みの人は、左の赤いボタンから申し込みを始めると「WEB完結申込」を利用して申し込みを始めることになります。

WEB完結申込はローン専用カードは送られてこないので、手持ちのキャッシュカードにローン機能が付くようになります。

もしローン専用カードが必要だと感じる人は、口座開設済みでも右側の青いボタンから申し込みを始めるようにしてください。

キャッシュカード兼用型とカードローン専用型のそれぞれの特徴は?

みずほ銀行口座を開設済みの人が、キャッシュカード兼用型とカードローン専用型のどちらが利用しやすいのかというと、お金を借りるまでの早さで比べると「キャッシュカード兼用型」がおすすめです。

口座開設済みであろうとカードローン専用型を希望すると、申込書を郵送したり時間がかなり必要で「3~4週間」の時間がかかります。

あともう1つ、カードローン専用型では付けられない機能である「自動貸越」をキャッシュカード兼用型には付けられます。

口座から現金を引き出すときに預金残高が借りない場合でも、カードローン口座から自動的に貸し付けを行ってくれる機能です。

カードローン専用型は不便なのかと思うかもしれませんが、カードローン専用型はみずほ銀行以外の提携金融機関ATMでも借りたり返済したり出来ます。

キャッシュカード兼用型は提携コンビニATMha利用可能ですが、他の金融機関ATMは利用することは出来ません。

| 項目 | 兼用型 | 専用型 |

|---|---|---|

| 利用開始までの早さ | 早い | 遅い |

| 提携コンビニATM | 〇可能 | 〇可能 |

| 提携金融機関ATM | ×不可 | 〇可能 |

| 自動貸越 | 〇可能 | ×不可 |

みずほ銀行口座が無い人は時間がかかるのか?

みずほ銀行カードローンはみずほ銀行口座が無ければ利用できない銀行カードローンです。

ネット申込でカードローンと同時に口座開設も出来ますが、すぐに口座開設できるわけではありません。

同時申込されて仮審査結果を貰ってから「約1週間」で普通預金通帳が郵送されます。それだけではカードローンは利用できません。

本人限定受取郵便の通帳を受け取ってから「約1~2週間」でローン機能が付けられたキャッシュカードが送られてきます。なので「約2~3週間程度」はカードローンの利用まで時間がかかります。

カードローン専用カードが必要な人など、口座開設を同時申込されない場合も時間がかかります。

店頭窓口で口座開設も可能で早いですが、カードローンの本申込書類の返送やカードローン口座開設に「約3週間程度」必要なので、あまりおすすめではありません。

口座開設は店頭でされてから「WEB完結申込をされるのが、みずほ銀行カードローンを早く利用できる方法でしょう。

必要書類の準備は早くしておこう

みずほ銀行カードローンを申し込むと本人確認書類が必ず必要なので、準備が遅くなると利用まで時間がかかります。

運転免許証やパスポート、健康保険証など認められている書類は多いので、あまり準備に慌てることはないでしょう。

しかし、口座をこれから開設する人で同時申込される場合は、認められている本人確認書類は「運転免許証のみ」なので注意してください。

運転免許証が無くて口座開設される人は、後からネットで口座開設するか店頭で開設するかしましょう。

あと、本人の収入が証明できる書類の提出も必要になります。

源泉徴収票や住民税決定通知書など、会社や市区町村から届く書類は保管しておき必要な時に対応できるようにしておいてください。

みずほ銀行は金利が低いのか?

みずほ銀行カードローンは低金利だから選んだという声をよく見ますが、本当に低金利なのでしょうか?メガバンク3行で比較してみました。

| 銀行 | 金利 |

|---|---|

| みずほ銀行 | 年2.0%~14.0% |

| 三井住友銀行 | 年4.0%~14.5% |

| 三菱UFJ銀行 | 年1.4%~年14.6% |

下限金利では三菱UFJ銀行にはわずか年0.6%高くなっていますが、上限金利は最も低い金利になっています。初回契約では上限金利になりやすいので、まずは上限金利が低いみずほ銀行は良いと思います。

さらに、みずほ銀行で住宅ローンを利用すると標準金利から「年0.5%」引き下げられる優遇金利が適用されます。さらに低金利になりますね。

審査は厳しくて通りにくいのか?

銀行カードローンだからみずほ銀行は審査が厳しいと思っている人は多いです。

簡単に審査に通るカードローンはありませんが、みずほ銀行カードローンの審査基準はどうでしょうか?

- 勤務先

- 雇用形態

- 勤続年数

- 年収

- 居住形態・年数

- 家族構成

- 他社の借り入れ状況

みずほ銀行カードローンの審査で重要になる項目が上のリストになりますが、すべての項目で高評価でないと審査に通らないわけではありません。

審査基準は公表されていませんが、中小企業よりも大企業の方が高評価であり、パートなどよりも正社員の方が安定している点で高評価になります。

勤続年数は長ければ長いほど良いですし、年収も高い方が好条件で借り入れしやすい面が出て来ます。勤続年数だけが短い場合で低評価だから審査に落ちるとは言えません。

総合的な審査なので、カバーできる項目があれば審査に通る可能性はあります。

在籍確認は厳しく審査されるのか?

みずほ銀行カードローンでは職場へ在籍確認は必ず行われます。他のカードローンでも同じです。

在籍確認の方法は電話連絡で行われますが、消費者金融では都合が悪い人や状況によって電話連絡以外の方法で在籍確認を認めていることもあります。

しかし、みずほ銀行カードローンは代用するような方法は認めていないので、職場への電話連絡がされるので少しだけ厳しい印象があるかもしれません。

しかし、本人が電話口に出なくても同僚などが「席を外している」「本日は休みです」など在籍していることが証明する発言があれば大丈夫です。

あと、みずほ銀行からの電話連絡でカードローン名を名乗ることはなく、担当者名か銀行名なので同僚にバレる心配はありません。

みずほ銀行カードローンの口コミ

みずほ銀行カードローンを実際に申込された方、利用された方の口コミを、良い口コミから悪い口コミまで見てみましょう。

良い口コミ

- まことさん

雇用形態:正社員

年齢:30代・男性

| 審査の早さ | 4.5 |

|---|---|

| 利便性 | 4.5 |

| 満足度 | 5.0 |

みずほ銀行カードローンは金利の低さと申込の簡単さ、信頼性もあって理想的な借入先でした

- 出張が重なって予想外の出費が多くなってしまい、手持ちのお金が不足してしまったのでカードローンを利用してお金を借入することになりました。どこで借入するか迷って色々調べたのですが、最終的に選んだのはみずほ銀行カードローンで、みずほ銀行を選んだ理由は3つあります。

一つは有名銀行が出している商品なので安心感が凄くあったこと。次に上限金利が年14%と消費者金融よりは明らかに低く、銀行系の中でも低めだったことです。やっぱりお金を借りるのに金利の低さは重要だと思うので。そして、最後に申込の簡単さです。

私はみずほ銀行に口座があったので、ネットから全ての手続きが出来てしまいました。必要書類もスマホのカメラで撮影してアップロードするだけなので凄く簡単でした。カードローンの申込も簡単で金利も低いので理想的な借入先だと思います。

- ようすけさん

雇用形態:正社員

年齢:40代・男性

| 審査の早さ | 4.0 |

|---|---|

| 利便性 | 4.0 |

| 満足度 | 4.5 |

遠征費用をカードローンでまかなった

- 私は会社員の傍ら趣味としてスポーツ競技をしています。アマチュア競技の世界に詳しくない人は知らないことですが、たとえ日本代表といえど遠征費は全額自腹が常識です。私の場合アジア選手権に25万円、世界選手権に35万円ほどの出費が必要でした。

貯金がなくはなかったのですが、それを全額使い切ってしまうのも怖いので、この費用はみずほ銀行のカードローンでまかなうことにしました。夏と冬ボーナス2回分が使えば問題なく返せる金額でした。

住宅ローン以外にローンも抱えておらず、地元の優良企業に勤続20年以上勤めていました。ボーナス支給後予定通りこのローンは全額返済しました。

急な出費にすぐ借りられて、すぐ返せる銀行のカードローンというのは、便利なものだなとは思いましたが、確実に返済できる予定がなければ、借りるものではないと思います。

- あきらさん

雇用形態:

年齢:20代・男性

| 審査の早さ | 4.0 |

|---|---|

| 利便性 | 4.5 |

| 満足度 | 4.5 |

銀行からの案内で申し込んだカードローンが役立った

- 私は最初の会社に新卒入社する際、給与の振込み口座を作るように経理から言われるまま、みずほ銀行に普通口座を開きました。その年の冬のボーナスで定期口座も作りました。定期の積み立てが100万を越えた頃、みずほ銀行の方から案内が来て、カードローンを申し込みませんかといわれました。

案内には仮に引き落としで残高が不足するようなときでも、枠内であればカードローンから自動的に融資が行なわれ便利ですとありました。そのとき提示された枠は100万でした。

それで申込書に記名捺印をして送付すると、2週間後にカードローン用のカードが速達で届きました。しばらくして定期の積み立てが200万を越すと、カードローンの枠も200万に膨らみました。

ちょうどその頃、私は新入社員で入った会社を辞め、大学に入り直しました。収入はなく、逆に学費が必要でした。みるみるうちに預金残高は減り、カードローンのお世話になる状態が1年近く続き、卒業後始まったのは毎月4万に及ぶカードローンの返済でした。

- ゆうすけさん

雇用形態:派遣社員

年齢:20代・男性

| 審査の早さ | 4.0 |

|---|---|

| 利便性 | 4.0 |

| 満足度 | 4.0 |

車の購入のためにみずほ銀行のカードローンを利用

- 私は去年実家の家族が病気になり、その通院にも必要だという事で車を購入したのですが、年収の関係等でぎりぎり審査を通ることができずに、マイカーローンを組む事ができませんでした。そこでネットを見ていて知ったのですが、あまり利用する人はいないものの銀行のカードローンでも車の購入ができると目にして金利も安いと聞いた、みずほ銀行のカードローンに決めました。

普通のマイカーローンだと確かにカードローンよりも金利は安いのですが、保証人が必要であったり車を担保にして契約しないといけなかったり、年収の関係だったりで審査に通らないこともあるのですが、銀行のカードローンは保証人も要らず返済が方法もこちらの返済事情に合わせていくつか選択することができます。

加えてみずほ銀行だと、他銀行に比べて金利が安かったので利用しやすく、安心してローンを組めたので、私たちは凄くありがたかったです。また、800万円まで限度額があるので大きなお金が必要なときでも低金利で対応してもらえるようなので、事故や病気の際でも安心でした。

まあまあの口コミ

- まきさん

雇用形態:正社員

年齢:30代・女性

| 審査の早さ | 3.0 |

|---|---|

| 利便性 | 4.0 |

| 満足度 | 4.0 |

金利に魅力を感じて申し込みました

- 私はOLをしているのですが、同僚と旅行することになり、貯金が少ない状態でしたので、なるべく金利の低いカードローンを探していると、みずほ銀行カードローンに目が止まりました。みずほ銀行口座を持っていなかったので、思っているよりも時間がかかったのが残念でしたが、金利が低い方が良かったので、消費者金融では借りたくありませんでした。

それからは、お金が必要な時に少しだけ借りることは有りますが、返済日まで間に合うように返済できているので、申し込んでよかったと思います。

悪い口コミ

- ただしさん

雇用形態:契約社員

年齢:40代・男性

| 審査の早さ | 1.5 |

|---|---|

| 利便性 | 3.5 |

| 満足度 | 3.0 |

急いで借りることが出来なかった

- みずほ銀行口座を持っている私は、カードローンを選ぶ時に、やはり同じ銀行のカードローンが良いと思ったので申し込みました。ですが、審査の返事をもらったのが数日後になってしまったので、翌日までに借りることが出来ず、借りたい時に借りれなかったのが残念でした。

事前に申し込んでいなかった私もいけませんが、銀行カードローンは時間がかかると分かりました。

\銀行の安心金利「年2.0%〜14.0%」/

みずほ銀行カードローンの審査に落ちてしまう理由

みずほ銀行の審査に落ちてしまう人には、いくつかの特徴があります。

- ウソの申込情報や信用情報にキズがある人

- 希望限度額が高い・借りすぎている

- 内容の不備

虚偽の申込や異動情報のキズは審査は審査に落ちる

みずほ銀行カードローンの審査に通りたいと思うあまりに、無職なのに以前の勤務先を記入したりなど、虚偽の内容を提出してしまうと、審査に通過する事は出来ません。

勤務先は職場の在籍確認ですぐに分かってしまい、年収でも審査に通過したとしても、のちに虚偽だと分かると強制解約などの措置がとられてしまいます。一度みずほ銀行カードローンを強制解約されると、再度みずほ銀行カードローンを契約することは出来ないでしょう。

あと、異動情報と言われる信用情報のキズは審査に通ることは難しいと言えます。

異動情報は長期の返済遅延や債務整理などになり、一番身近なことと言えば、クレジットカードなどの支払いの遅れになります。

3ヶ月以上返済が遅れると異動情報扱いとなるため、信用情報機関に記録が残ります。

最長で5年~10年は記載情報は削除されませんので、その間のみずほ銀行カードローンの審査は難しくなると言えます。

希望限度額が高く借りすぎていると危ない

高額な融資が受けいやすい銀行カードローンですが、希望限度額を必要以上に高くしてしまうと審査は厳しくなるので、落とされる原因になります。

特に2018年以降はみずほ銀行も審査が厳しくなったので、高額融資はされにくいです。

なるべく必要な分の金額を希望しましょう。

すでに他社のカードローンの借入額が多いと、みずほ銀行の審査担当者はあまり貸したいと思わないです。

借入額がすでに多いと、返済困難になるリスクも高まてしまうので、審査に通りにくくなります。

内容不備は意外と落とされる

「申込内容は間違わないでしょ!」と思う人もいますが、電話番号や住所の一部、メールアドレスなどの入力を間違うケースはよくあります。

申込内容に間違いがあって連絡できないときは、どうしても審査に落ちてしまうこともあります。

確認画面で必ず確認してくださいね。

みずほ銀行カードローンの口コミを見てオススメできる方

- なるべく低金利を探している

- 普段からみずほ銀行を利用されている

- カードを増やしたくない

- みずほ銀行で住宅ローンを利用されている

なるべく低金利なカードローンを探している人

金利はなるべく抑えて借りたいと思うのは当たり前で、みずほ銀行は低金利を探している方にオススメと言えます。

みずほ銀行カードローンは年2.0%~14.0%となっています。口コミの中にも他銀行より金利が低かったからという方もいました。契約される限度額によって、適用される金利は変わってきますが、殆どの場合は上限金利が適用されることが多くなっています。

みずほ銀行カードローンが低い金利なのか分からない方もおられるかと思いますので、消費者金融と比較すると、消費者金融の上限金利は「年18.0%」となっている場合が多く、みずほ銀行カードローンの上限金利「年14.0%」と比較すると、年4.0%も低いことになります。

例えば、50万円を30日間借り入れて、全額返済した場合では、利息の違いだけで1,600円以上の差が生まれます。

普段からみずほ銀行口座を利用されている

みずほ銀行口座を普段から利用されている方は、普段からお金を引き出す際に利用されるキャッシュカードがありますが、そのカードにローンカード機能を付加出来るようになっており、余計なローンカードを増やさなくても大丈夫なようになっています。ローンカードが必要な方は、「口座を持っていない方」の申込口からで、ローン専用カードを作ることが出来ます。

住宅ローンをみずほ銀行で利用している

一軒家などの購入に、高額なお金が必要になるとき、住宅ローンを利用されることになるはずですが、その住宅ローンをみずほ銀行で利用されている方で、別途カードローンを利用されると、金利が優遇される特典があります。

優遇される金利は「年0.5%」ですが、この僅かな金利の引き下げでも、長く使っていくと利息にオオキナチガイガ出てきます。

大手銀行カードローンと比較している口コミ

銀行カードローンを探している方は、みずほ銀行以外のカードローンと比較しながら探すことになります。なぜ、みずほ銀行カードローンを選ばれたという口コミを合わせて、比較したいと思います。

- 三井住友銀行

- 三菱UFJ銀行

三井住友銀行カードローンと比較した口コミ

- あゆむさん

雇用形態:契約社員

年齢:20代・男性

| 審査の早さ | 3.5 |

|---|---|

| 利便性 | 4.0 |

| 満足度 | 4.5 |

僅かな金利差で選んだ

- 家の近くに「三井住友銀行」と「みずほ銀行」があり、どちらのカードローンを選ぼうか迷っていました。ローンの上限金利を比較すると、三井住友銀行が14.5%で、みずほ銀行が14.0%でしたので、みずほ銀行を単純に選びました。

口座開設には時間がかかりましたが、概ね満足しています。

- さえさん

雇用形態:派遣社員

年齢:30代・女性

| 審査の早さ | 3.5 |

|---|---|

| 利便性 | 50 |

| 満足度 | 4.5 |

メインバンクがみずほ銀行なので

- 昔からメインバンクとして使っているのがみずほ銀行でした。三井住友銀行の方が職場にも近くて便利かと初めは思いましたが、ネットから借りることも出来るので、口座はすでに持っているので、みずほ銀行カードローンを選択しました。

あと、口座に残高が足りないけど現金が必要な時に、自動で借りれる機能が便利だと思いました。

三井住友銀行と比較される方は、みずほ銀行口座をすでに開設しているという方が多いのと、金利が低いというのが多く有りますね。あと、現金引き出し時に残高が足りない時でも、カードローン口座から自動的に貸出する「自動貸越機能」を便利だという口コミもあります。

三菱UFJ銀行カードローンと比較した口コミ

- まいこさん

雇用形態:正社員

年齢:30代・女性

| 審査の早さ | 4.0 |

|---|---|

| 利便性 | 5.0 |

| 満足度 | 4.5 |

利息を抑えたくて選んだ

- 私は、みずほ銀行と三菱UFJ銀行の両方の口座を持っています。三菱UFJ銀行は口座開設が不要だそうですが、金利を見るとみずほ銀行のほうが低かったので、なるべく利息は少ないほうが良いと思い、みずほ銀行カードローンを申し込みました。

- たえさん

雇用形態:正社員

年齢:40代・女性

| 審査の早さ | 4.0 |

|---|---|

| 利便性 | 4.0 |

| 満足度 | 4.0 |

家の近くにあったから

- 家の近くにある銀行がみずほ銀行だったので、口座が必要ないバンクイックも良かったですが、口座引き落としには口座は必ず必要なので、初めから口座開設をみずほ銀行でするほうが簡単だと思い、窓口で申し込ました。金利の面でもみずほ銀行がお得と感じたのも理由の1つになります。

三菱UFJ銀行は口座も開設する必要はないのですが、口座をすでに解説している方は、やはりみずほ銀行を選ばれるようです。やはり、金利が低いという口コミや評判が選ぶ理由に挙げる方はかなり多いですね。

みずほ銀行カードローンの口コミのまとめ

みずほ銀行カードローンの口コミで多いのは「金利が低い」という評判があります。なんと言っても日本の3大メガバンクの1つの銀行カードローンですので、安心して使えるという口コミは多数あり、利便性は高いと言えます。

口座を開設しないと利用できないみずほ銀行カードローンですが、金利の低さや借入法方と返済方法の使いやすさを考えると、口座開設をしても良いと思えるカードローンになります。

審査は厳しいと言う口コミをありますが、年収が安定してある方で勤続年数が一定以上あれば十分に審査に通る可能性があるカードローンですので、あまり構えずに申し込みされる事をおススメします。金利の低さは大変魅力的です。

※申込条件:契約時の年齢が満20歳以上66歳未満、安定した収入、みずほ銀行指定の保証会社であるオリコ(オリエントコーポレーション)またはアイフルの保証をうけることができる方

\銀行の安心金利「年2.0%〜14.0%」/