「年金を担保にしてお金を借りられるって知っていますか?」

年金を受け取れる年齢になっても、生活費や冠婚葬祭、お孫さんへのプレゼントなどでお金を出費する機会は意外と多いですよね。

しかし、年金を受け取っている高齢者が銀行や消費者金融を申し込んで、カードローンの審査に通ることは大変困難な事になっています。そもそも銀行で「65歳まで」消費者金融で「69歳以下」など年齢制限されているのが当たり前です。

民間金融機関の審査に通らない年金受給者は独立行政法人 福祉医療機構の「年金担保貸付制度」を利用すれば、年金だけが収入源でもお金を借りることが出来ます。

福祉医療機構の年金担保貸付制度とは?

年金担保貸付制度は、先ほども出てきました「独立行政法人 福祉医療機構」が行っている制度の1つで、その名の通り「年金を担保にしてお金を貸してくれる」ものであり、年金以外に担保を必要としない制度です。

| 貸付対象者 | 国民年金または厚生年金を受け取っている方 |

|---|---|

| 貸付限度額 | 10万円~200万円 ※生活必需品は10万円~80万円 |

| 金利 | 年2.8% |

| 返済金額 | 上限:1回の年金受給額の3分の1まで 下限:1万円 |

| 連帯保証人 | 必要 |

利用できる使い道が幅広い特徴がある

年金担保貸付制度で利用できる使い道は非常に広く、高齢者であれば病院に行く機会が増えてしまうことも多くなりますが、「通院費」「医療費」などももちろん使えますし、昔に買ったマイホームの修繕費なども使い道に含まれます。

| 使用目的 | 具体的な使途 | 例 |

|---|---|---|

| 保健・医療 |

|

|

| 介護・福祉 |

|

|

| 住宅改修等 |

|

|

| 教育 |

|

|

| 冠婚葬祭 |

|

|

| 事業維持 |

|

|

| 債務等の一括整理 |

|

|

| 生活必需物品の購入 |

|

|

通院や診察に係る費用はもちろんですが、移動に必要になった経費まで融資の対象になっているので、安心して病気やケガを治療に専念できます。

特に、年金担保貸付事業で特徴的な使い道が債務への返済費用にも利用出来ることです。消費者金融や銀行カードローンで使用目的を聞かれた時に、借金の返済に使うことを伝えれば、間違いなくカードローン審査で落ちることになります。

さらに債務返済だけでなく、滞納している家賃や光熱費の支払いの費用として貸し付けてくれます。

耐久消費財はピンとこないかもしれませんが、比較的高額で耐久性がある商品の事で、自動車や家電などの商品になりますが、生活必需物品の購入になると限度額は最大80万円までの貸付となるので、とても高額な車などの購入は難しくなります。

年金担保は金利が非常に低く魅力的

公的な融資は金利が低いことが魅力で利用される方も多くいますが、年金担保貸付制度も「年2.8%」で他の銀行カードローンや消費者金融と比較しても、非常に低い金利になっています。

| 金利 | 限度額 | |

|---|---|---|

| 年金担保貸付制度 | 年2.8% | 最大200万円 |

| みずほ銀行 | 年2.0%〜14.0% | 最大800万円 |

| 三井住友銀行 | 年4.0%〜14.5% | 最大800万円 |

| 三菱UFJ銀行「バンクイック」 | 年1.4%〜年14.6% | 最大800万円 |

| 楽天銀行「スーパーローン」 | 年1.9%〜14.5% | 最大800万円 |

| 住信SBIネット銀行「Mr.カードローン」 | 年1.59%〜14.79% | 最大1,200万円 |

| プロミス | 年4.5%〜17.8% | 最大500万円 |

| アイフル | 年3.0%〜18.0% | 最大800万円 |

| SMBCモビット | 年3.0%〜18.0% | 最大800万円 |

銀行カードローンや消費者金融で下限金利だけをみると年2.0%近くの金利になっている場合もありますが、下限金利で契約できるのは稀です。

初回の契約できる金利は上限金利の場合が多く、年金担保貸付制度の低い金利で契約できるのは、非常に難しいです。

年金担保貸付事業では、10万円の貸付を行った場合でも年2.8%の金利が適用されるので、他のカードローンでは有り得ない金利と言えます。

年金担保貸付制度の申込対象者は年金受給者のみ

年金を担保に入れる必要があるので、必ず現在年金を受給していることが絶対条件になります。年金受給者が年金を受け取る権利を独立行政法人に渡すことで融資してもらうのが大まかな流れになります。

年金を受け取っていることを証明する書類として「年金証書」も合わせて福祉医療機構に預ける必要があります。

- 厚生年金保険年金証書

- 国民年金・厚生年金保険年金証書

- 船員保険年金証書

- 国民年金証書

- 労働者災害補償保険年金証書

年金証書を失くしてしまうと年金担保貸付制度を利用できなくなるので、大切に保管するようにしてください。

年金担保貸付制度が利用できない条件がある

年金を受け取っているにも関わらず年金担保貸付制度が利用できない人がいます。

- 生活保護受給中である

- 年金担保貸付を利用中に生活保護を受給し、生活保護廃止後5年間が経過していない

- 使い道が投機性が高い若しくは公序良俗に反する

- 借入申込者の利益に反する

- 年金支給が全額停止されている

- 同一年金で借入残高がある

- 現状届や定期報告書が未提出または提出遅延

- 特別支給の老齢厚生年金を受給している人で65歳時の年金手続き期間中の場合

- 反社的勢力の人や関係を持っている人または同様の行為をする人

年金と生活保護は同時に受給できるケースがありますが、生活保護を受け取っている人はお金に困っていても年金担保貸付制度は利用できません。

1つでも当てはまると申込できないので絶対に確認してから申し込むようにしてください。

連帯保証人を立てる必要があるのか?

「年金を担保にするから連帯保証人は必要ないでしょ?」と思う人もいるはずです。カードローンの融資では担保も必要なく保証人も立てる必要はありません。

しかし、年金担保貸付制度では担保以外にも連帯保証人を1人立てる必要があります。

連帯保証人(審査基準あり)が必要となります。

なお、連帯保証人をたてる以外に信用保証機関による、信用保証制度(保証料が必要)を利用する方法も有ります(公益財団法人年金融資福祉サービス協会が保証します。)。

「融資のあらまし」に書いてある通り、連帯保証人は必要であると明記されています。さらに、連帯保証人にも審査基準があるので、保証人として審査基準を満たしていない場合は認められません。

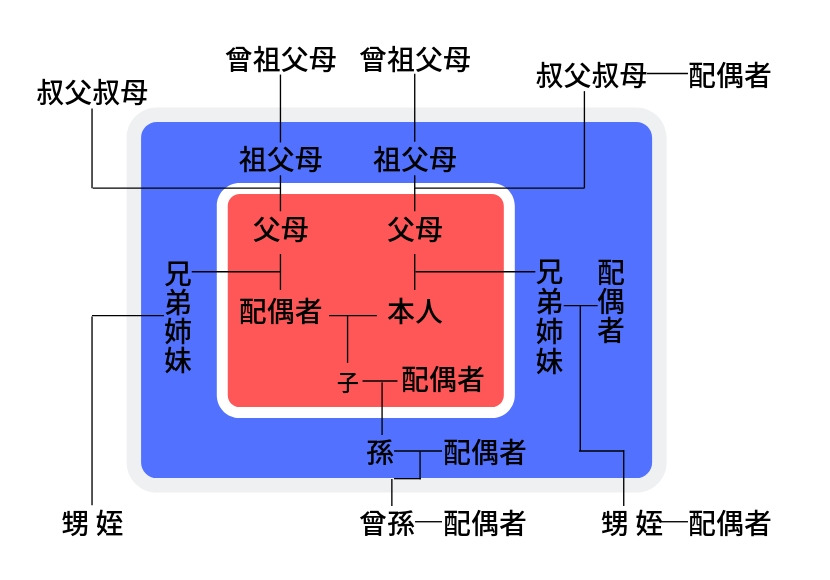

- 3等親以内の親族

- 年齢が70歳未満

- 申込者と同じ都道府県内に居住している

- 一定額以上の年収がある

急に3等親の親族と言われても分かりくいですが、下の画像の範囲内がすべて3等親の家系図になります。

赤い範囲内にある「両家の父母」や「子どもの配偶者」までが1親等です。3親等までになると「叔父叔母の配偶者」や「甥っ子や姪っ子の配偶者」までなのでかなり広範囲になります。

申込者本人が年金を貰っている年齢なので、70歳未満の条件があるので「兄弟姉妹」や「子や孫」の下の世代に連帯保証人をお願いする必要があります。

年齢に当てはまる条件から同じ地域に住んでいて、年収も一定以上ある親族を連帯保証人に立てる必要があります。

3親等以内に連帯保証人に合う条件の人はいないけど、どうしよう

連帯保証人を簡単にお願いできる親族がいないケースも多いですが、絶対に連帯保証人が必要ではなくて、信用保証機関の信用保証制度を利用すれば連帯保証人を立てなくても年金担保貸付制度を申し込めます。

信用保証制度を利用するには保証料を支払う必要があり、年金担保貸付制度で借りる融資額によって保証料の金額は変動します。

各信用保証協会で保証料のシミュレーションができるので、一度どれぐらいの保証料になるのか参考にしてください。

保証料計算シミュレーション|兵庫県信用保証協会

信用保証料簡易シミュレーション|東京信用保証協会

年金担保貸付制度の申込方法

独立行政法人 福祉医療機構に直接申込に行くの?

年金を受け取っている銀行や信用金庫の金融機関で申し込むことが出来ますよ

しかし、ゆうちょ銀行や農協や労働金庫などは取り扱い窓口ではなく、「独立行政法人 福祉医療機構代理店」と表示された金融機関を利用するようにしてください。

- STEP1申し込み手続き開始「独立行政法人 福祉医療機構代理店」と表示された金融機関で借入申込書に記入して申し込む。現在年金を受け取っている金融機関が代理店でない場は、受取口座を変更してください。

- STEP2審査開始借入申込書を受理した金融機関ではなく、福祉医療機構が申込者の審査を行います。

- STEP3融資可否の連絡申し込みを行った金融機関から本人宛に電話連絡があります。

- STEP4融資開始事前に決まっている融資開始日に決定した融資額が入金されます。

- FINAL STEP返済開始福祉医療機構が年金から返済金額を天引きします。残りの金額が指定口座に入金されます。

年金担保貸付制度の申込は簡単で、借入申込書は公式サイトからダウンロードして記述するのではなく、代理店になっている金融機関に置いているので、出向いてから書くようにしてくだだい。

審査基準は厳しいのか?

申し込むのは簡単ですが審査が厳しいと申し込むのは嫌になりますよね。

しかし、年金担保貸付制度の審査はそれほど厳しくなくて、利用できない人の条件に当てはまらず変な使い道を希望しなければ、断られることはありません。

福祉医療機構は年金受給者の年金から返済額を天引きすれば良いだけなので、返済が滞りにくいので審査は比較的通りやすくなっています。

審査は時間がかかり融資まで最低4週間は必要になる

消費者金融は即日融資は出来ますが、年金担保貸付制度は審査は長く融資が受けられるまで最低4週間程度は必要です。

公式サイトの質問集にも融資までの時間の回答があります。

Q.借入金を受け取るまでに、どのくらいの期間がかかりますか。

お申込み締切日からご融資日までの期間は、概ね4週間程度です。

「お申込み締切日」「ご融資日(予定)」について、ご融資のスケジュールを「年金担保貸付 融資のごあんない・ご融資のスケジュール」のページに掲載していますのでご確認ください。引用元: 年金担保貸付Q&A【よくあるご質問】

早く申し込んでも早く借りれるわけではなく、申込受付期間と融資開始日はセットで予め決められています。

例えば、3月30日~4月12日までが申込受付期間で、その受付期間の融資開始予定日が5月17日となります。申込最終日より約4週間程度で融資されるので、3月30日に申し込む人と4月12日申し込む人では借りられる日は変わりません。

年金担保貸付制度を申し込む時の必要書類

- 借入申込書

- 各年金証書

- 支給額を証明するもの

- 本人確認書類

- 印鑑証明書

- 資金使途の確認書類

借入申込書は金融機関に置いている書類で、年金証書は自宅に保管しているはずです。この2点以外が新たに用意しなければダメな書類です。

支給額を証明する書類になるのは「年金振込通知書」「年金額改定通知書」「年金決定通知書」などがあります。

年金証書は大切な書類になっているので、絶対に保管して行かなければいけませんが、もし無くした場合は「日本年金機構」で再交付も出来ます。(日本年金機構 年金証書をなくした時)

本人確認書類は「顔写真が載っている書類」なので運転免許証やマイナンバーカードやパスポートなどがあり、各種健康保険証では不十分な書類なので注意してください。

あと、使い道を証明しなければ審査に通らないので物を買うのであれば見積書や請求書を併せて提出する事になっています。

令和4年(西暦2022年)3月末で年金担保貸付制度は廃止される

残念なことに年金担保貸付制度は令和4年3月末日で申し込みの受付を終了してしまうことが決まっています。

年金担保貸付制度・労災年金担保貸付制度は、平成22年12月の閣議決定において廃止することが決定され、平成23年12月及び平成26年12月の2回にわたる制度の見直しを行い、事業規模の縮減を図ってきましたが、厚生労働省から「令和4年3月末の予定で申込受付を終了する」旨の方針が示されました。

平成22年と言うと民主党時代の事業仕分けの時に廃止方向で閣議決定した制度になっています。限度額の縮小や金利が上昇したりしましたが、期限までは申込受付しています。

令和4年3月時点で借入残高が残っていても一括返済を求められることはないので安心してください。

廃止後の代替策は「生活福祉資金貸付制度」を利用する

年金を担保として借りられる制度は廃止になってしまうと、高齢者でお金に困っている低所得者世帯は借り入れが出来なくなってしまいます。

しかし、年金を担保に入れなくてもお金が借りられる「生活福祉資金貸付制度」があるので、65歳以上の高齢者世帯でも融資が受けられます。

生活再建を目指す「総合支援資金」や緊急性が必要な「緊急小口資金」であれば自立相談支援機関に相談し、他の「福祉費」「教育支援資金」「不動産担保型生活資金」でお金を借りる場合は市区町村の社会福祉協議会が窓口になっています。

生活福祉資金貸付制度は連帯保証人を付ければ無利子で借りれて、連帯保証人が付けられなくても「年1.5%」の非常に低い金利で融資を受けられるのが最大のメリットです。

年金担保貸付制度より審査基準は厳しいですが、高齢者が無利子や低金利で借りられる融資は少ないので、どうしてもお金に困っているのであれば申込を検討すると良いでしょう。

返済が困難なら給付される「生活保護制度」を検討しよう

「年金額が少ない」

「そもそも年金支給を受けていない」

「生活福祉資金貸付制度が落ちた」

上のような声を聞く機会もあり、国や自治体の融資制度でも借りたお金は返さなければいけませんが返済が困難と判断される高齢者もいます。

それでもお金を工面しなければ生活が困窮してしまう場合は「生活保護制度」を検討するもの1つの案です。

生活に困窮する方に対し、その困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、自立を助長することを目的としています。

引用元: 生活保護制度|厚生労働省

生活保護制度は給付型なので返済する必要ありませんが、今後の自立に向けて生活再建をしていく必要はあります。

年金と生活保護費の両方を受け取るのは可能なので、年金支給額が少なければ足りない最低生活費の金額まで保護費で賄うことが出来ます。

気を付けることは貸付条件にもあったように、年金担保貸付制度や生活福祉資金貸付制度は生活保護制度と一緒に利用できないので注意してください。

年金受給者でもお金を借りられる方法とは?

年金だけが収入源でお金を借りるのは、民間金融機関ではかなり厳しく、ほとんどが融資を断っています。年金を担保として利用できるのは、このページで解説している「年金担保貸付制度」以外に「労災年金担保貸付制度」と日本政策金融公庫の「恩給・共済年金担保貸付制度」しかありません。

年金以外の収入源があれば消費者金融で即日融資で借りられる

年金以外の収入源がある高齢者であれば、消費者金融で即日融資が受けられます。収入源は短期収入ではなく「安定した収入」が条件になります。

- 不動産

- 自営

- 投資

- 農業

- シルバー

毎月一定額の収入があれば十分ですが、カードローンには年齢制限があるので65歳~69歳までの年金受給者が対象の場合がほとんどなので注意してください。

年金担保を斡旋する業者や偽装質屋に気を付けて

まずは、何度も出てきた「年金は担保として認めていない」というのは法律で決められています。

給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。

引用元: 国民年金法「第24条 受給権の保護」

保険給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。

「国民年金法」「厚生年金保険法」ともに同内容の法律が書かれており、独立行政法人 福祉医療機構と日本政策金融公庫の2つ以外の民間金融機関では担保は出来ないようになっています。

しかし、福祉医療機構や日本政策金融公庫でも審査はあり必ず借りれるわけではないです。

上のような審査に落ちた高齢者を狙って「年金を担保に貸付」「立て替えて融資出来ます」と誘い、手数料をだまし取る悪徳業者がいます。

高齢者でお金を工面する時に質屋で金品を質に入れるケースはよくあり、健全な質屋は有効な手段です。

しかし、価値のない品でも質入れして、さらに年金担保も合わせて取り、高金利でお金を貸す「偽装質屋」があります。

実際に摘発されている事例もあるので、年金担保で簡単に借りれるという誘いには絶対にのらない様にしてください。