J.Score(ジェイスコア)と言われても、どのような会社なのか分からない方も多いと思いますが、日本3大メガバンクの1つ「みずほ銀行」と、日本3大キャリアの1つ「ソフトバンク」が、共同出資で設立されたのが「J.Score(以下ジェイスコア)」という金融機関になります。

銀行と携帯キャリアの金融機関と聞くと、三菱UFJ銀行とauが共同出資で出来た「auじぶん銀行」を思い浮かべる方も多いと思いますが、J.Score(ジェイスコア)は銀行ではなく、貸金業者となっています。

J.Score(ジェイスコア)は、個人向け無担保融資サービスを展開していますが、無担保融資と言うと消費者金融というイメージでありますが、J.Score(ジェイスコア)は今までの消費者金融とは違い、AIスコアを利用して、一定の融資対象を限定する新たな融資方法になっています。

「AIスコア・レンディング」の特徴は、仮審査時間「最短30秒」となっており最短即日融資が可能なキャッシングで、消費者金融や銀行カードローンよりも非常に低い金利となっていることです。さらに、カードローンとは違いカード発行はされず、ネット申込からネット契約や借り入れまで、スマホやパソコン1台で完了します。

| 実質年率 | 限度額 | 約定返済額(残高10万円) |

|---|---|---|

| 年0.8%〜15.0%※ | 最大1,000万円 | 1,000円〜 |

| 仮審査 | 返済方法 | 返済方式 |

| 最短30秒 | 口座振替、Pay-easy、銀行振込 | 残高スライドリボルビング方式 |

| 総量規制 | 担保・保証人 | 貸付条件 |

| 対象 | 不要 | 契約時、満20歳以上70歳以下の国内に居住されている方 安定した継続した収入が見込める方 |

※年0.8%は、「みずほ銀行」「ソフトバンクまたはワイモバイル、およびYahoo! JAPAN」と情報連携を行ない、かつ一定の条件を満たす場合に限り適用

※このサイトから申し込みは停止中。

AIスコア・レンディングとは?

聞きなれない横文字がのような名前となっていますが、J.Score(ジェイスコア)の融資商品となっているのが「AIスコア・レンディング」になります。

AIは人工知能というのは、今では認知されている言葉となっていますが、AI技術を活用することで、会員登録される方の入力された情報を、1つ1つ精査しAIスコア化することで、どれだけの融資できる金利と限度額の目安を可視化することが出来るようになっています。

今までのカードローンの機械審査のスコアリングよりも、様々な角度からAI技術で算出される新しい判断材料になります。

J.Score(ジェイスコア)「AIスコア・レンディング」のメリット

- 銀行カードローンよりも低金利

- 利用する安心感が抜群

- AIスコアで申込不可がすぐに分かる

- 来店不要

低金利なキャッシング

AIスコア・レンディングのメリットは、金利が年0.8%〜15.0%※の低金利と言えます。消費者金融の上限金利は年18.0%、銀行カードローンで年15.0%程度となっていることから考えても、非常に低金利なキャッシングであります。

カードローンで、なるべく低い金利で借りることは重要ですが、なかなか低い金利で契約するためには、限度額を大きくしなければいけませんが、大きな限度額はなかなか契約できません。

安心して利用できる

お金を借りる先は、健全に営業されていても中小貸金業者よりも、大手貸金業者や大手銀行を選ばれる方が多いですが、J.Score(ジェイスコア)は「みずほ銀行」と「ソフトバンク」の大手金融機関と大手企業のタッグとなっています。

AIスコアで申込不可が分かる

AIスコア・レンディングは、誰でも申し込めるというわけではなく、まずはJ.Score(ジェイスコア)で無料でスコア診断してから利用できるようになっていますが、AIスコア診断で出されたAIスコアが600を超えていなければ、申し込みは出来ないようになっています。

一般的なカードローンであれば、申し込みをしなければ審査に通るか分からなくなっていますが、J.Score(ジェイスコア)は一定のAIスコアを超さないと申し込みも出来ないので、余計な申し込みをしなくても大丈夫です。

スコアアップによって、申し込み可能になるようになりますので、環境が変われば利用できる可能性が出てきます。

来店不要

一般的な大手カードローンでも、来店不要のカードローンが増えてきていますが、J.Score(ジェイスコア)は初めから店舗がないキャッシングとなっています。

外出先やネット環境さえあれば、申し込みや契約や借り入れ返済も出来るようになっています。

J.Score(ジェイスコア)「AIスコア・レンディング」のデメリット

- ATM利用が出来ない

- 専業主婦は利用できない

ATMが利用できない

消費者金融や銀行カードローンは、契約すると自宅へローンカードが郵送されたり、無人契約機や窓口に出向いてローンカードを発行されたりしますが、J.Score(ジェイスコア)ではローンカード自体が発行されません。

ローンカードがあれば、提携ATMで借り入れや返済が出来るようになりますが、J.Score(ジェイスコア)はカードがないので、振込キャッシングで借り入れる方法のみになります。

振込キャッシングが悪いわけではありませんが、近くのコンビニなどで、すぐに現金を引き出すなどは出来ません。

AIスコア・レンディングの利用する流れ

2018年6月21日より「いますぐお申込み」の場合はAIスコア診断と申し込みが同時にできるようになりました。

一般的なカードローンであれば、利用したいカードローンが決まれば、申し込み項目から必要事項を入力して仮審査や本審査を待つことになります。

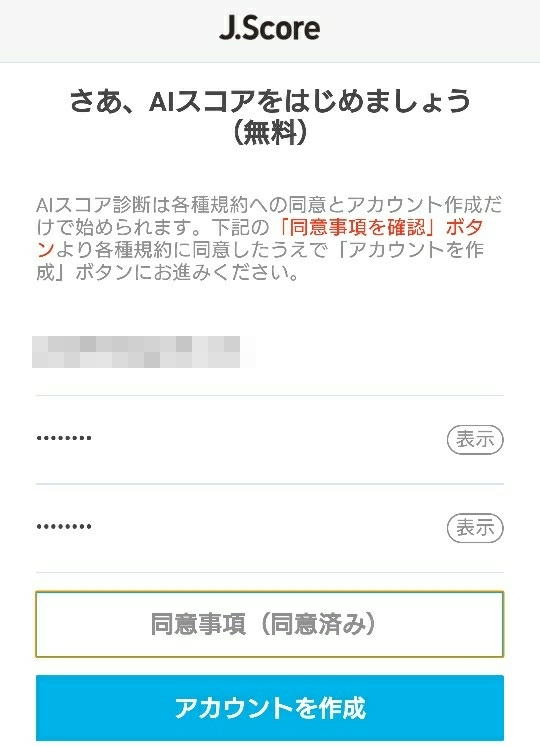

J.Score(ジェイスコア)ではまず「アカウント作成」を行ってから、スコア診断することで申し込みが可能か判断することになります。

まずはアカウント作成

公式サイトのAIスコア診断のボタンを押すと、次の画面に移行することになります。

メールアドレスとパスワード(大小混合)を登録して、同意事項を最後まで読むことで「同意」出来るようになっているので、同意済みにすると「アカウント作成」ボタンがタップ出来るようになります。

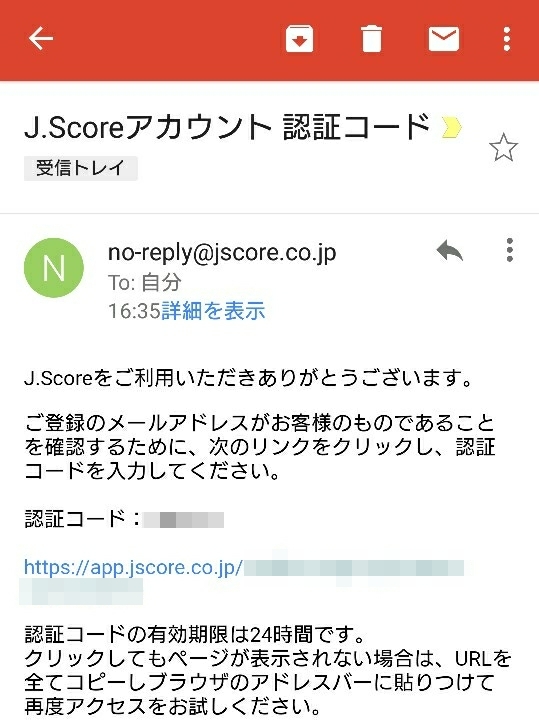

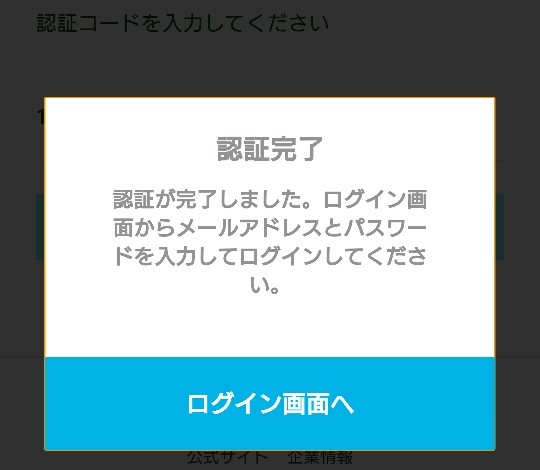

今回はGmailで登録しましたので、Gmailにアカウントの6桁の認証コードが送られてきました。認証コード以外にもURLリンクが記載されていますので、そこで認証コードを入力することで、下記のようにJ.Score(ジェイスコア)のアカウント作成が完了することになります。

ログインしてスコア診断しよう

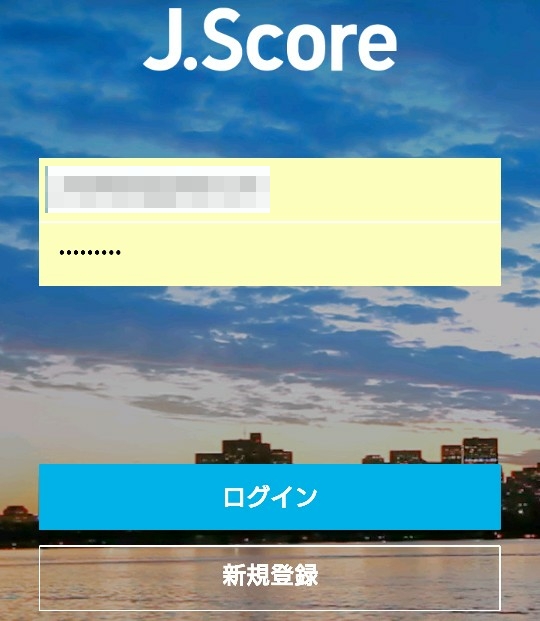

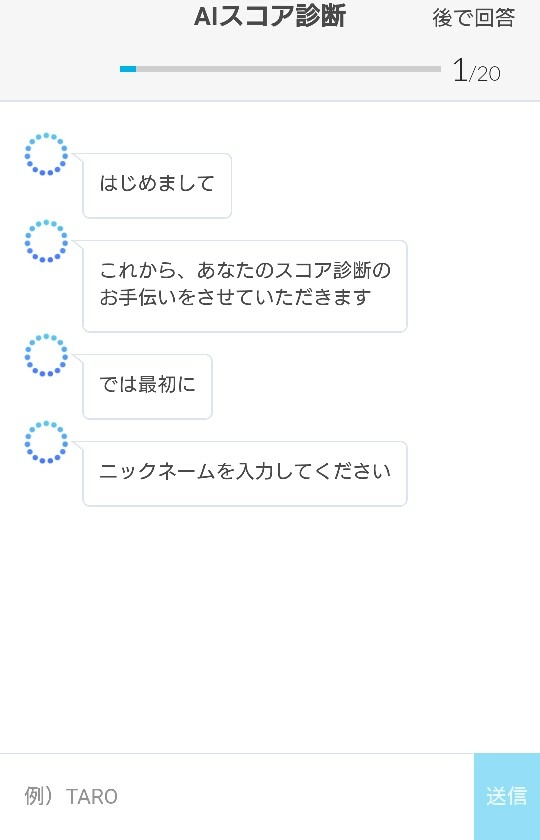

J.Score(ジェイスコア)のログイン画面で、アカウント作成時に登録した「メールアドレス」と「パスワード」でログインできるようになっています。ログインが完了すると、スコア診断が開始されますが、それほど難しい診断ではなく、ここでは2分程度で完了してしまう内容になっています。

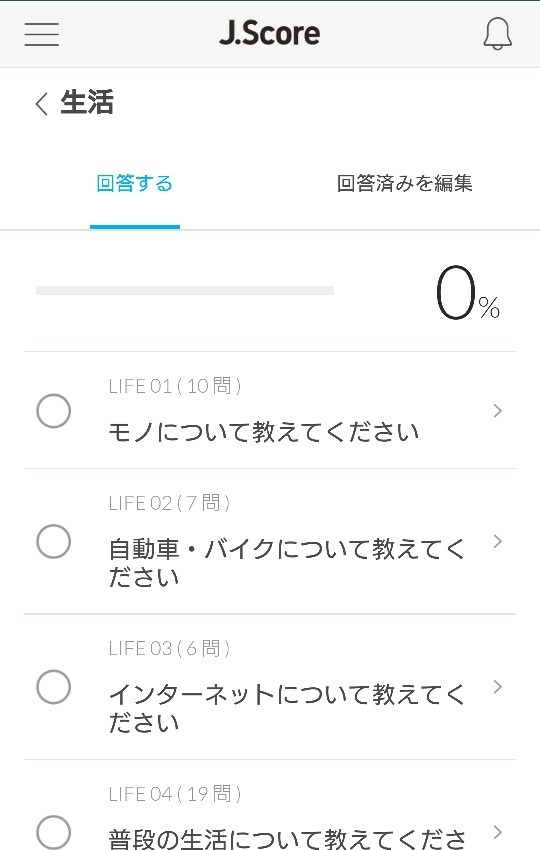

右上の数字を見ると20項目あるように思うかもしれませんが、初めの入力項目はニックネームですので、差ほど重要ではないでしょう。

- 生年月

- 性別

- 最終学歴

- 勤務形態

- 業種

- 職種

- 企業規模

- 入社年数

- 年収

- 結婚の有無

- 子どもの人数

- 同居家族の有無

- 同居人数(本人以外)

- 郵便番号(上3桁)

- 住居タイプ

- 居住年数

- 無担保ローン以外のローンの有無

入力する項目は17項目になっていますが、タップするだけや数字を入れるだけですので、非常に簡単な作業になっています。

すべての項目を入力し終わると、診断結果が分かり「AIスコア」が表示されることになり、上記の画像のように点数が出ます。

AIスコア・レンディングは、1,000点満点中の600点以上のAIスコアが出ないと、申し込みが出来ないようになっていますので、私の診断結果では「この時点」で申し込みボタンは表示されていません。

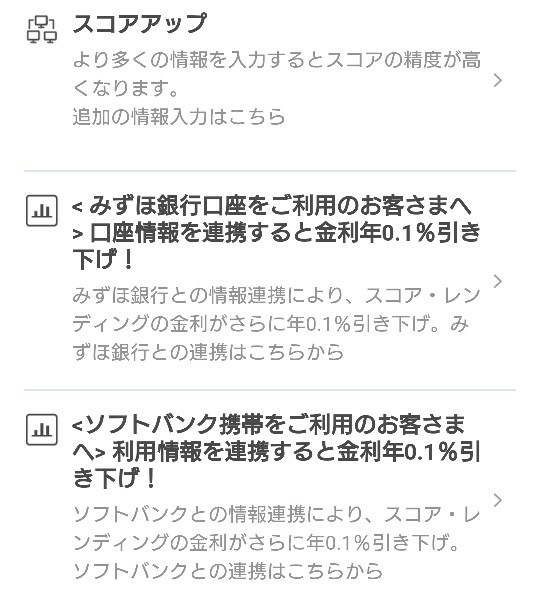

この時点というのは、AIスコア診断を初めに入力した項目は、ごく一部しか入力していないことになっており、画面上部の「スコアアップ」の項目から、より細かい情報を入力することで、AIスコアを上げていくことが可能です。

ご覧の通り、各項目の進行具合は全く進んでいないのが分かります。初めに入力した項目は「プロフィール」の一部になっています。

スコアアップの「生活」の項目になっていますが、その中にもいくつかの項目に分かれています。ですので、すべての項目を数えると150以上の入力項目があり、すべての項目を入力するのに「20分〜30分」程度は必要だと思います。

「これが、スコアアップにつながるの?」と思う内容もありますが、すごい権威のある方々や技術が集結して完成したAIスコアですので、様々な情報から算出されるのでしょう。

「情報連携」の項目はまだ入力していませんが、みずほ銀行やソフトバンクに対して情報をリンクすることで、スコアアップにつながる項目になっています。

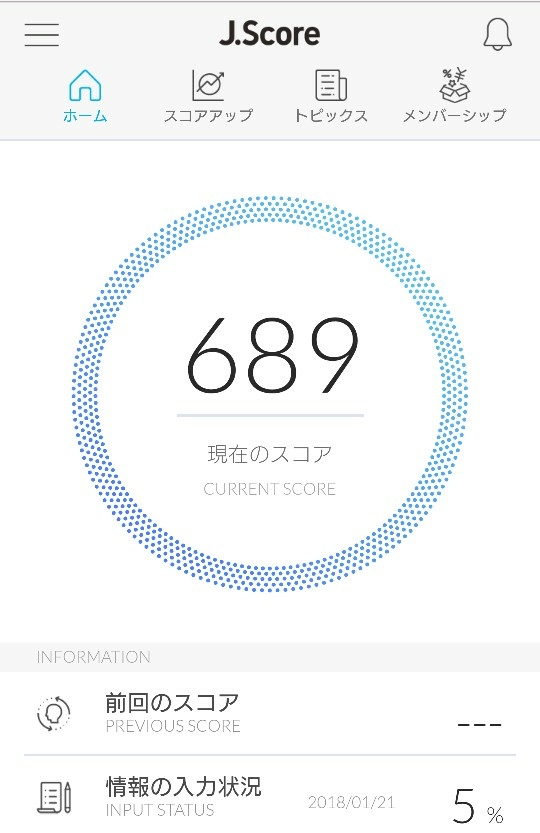

この時点でも、AIスコアがどれぐらいか診断できるので、どれだけ上がったか見てみることにしました。

「ガーン、500点も超えなかった」という悲しい結果となりましたが、入力を急いだこともあり、正確な情報を入れられていないこともあって、AIスコアは低い結果となってしまいました。

私も、数社のカードローン契約を済ませていることもあるので、ある程度の信用度はあるはずですので、正確な情報を入力すると、たぶんですが600点は超えてくるでしょう。

あと、金利の低いキャッシングである「AIスコア・レンディング」ですので、ある程度の厳しさはあると判断できるのではないでしょうか。

友人の中でも、比較的高いAIスコアを出せるだろうなと思う方に、アカウントを作ってもらってAIスコア診断をしてもらいました。

友人の結果はなんと「689点」となり、600点以上になりましたので、下部画面のところに申し込みが可能なボタンが表示されていることが分かります。

金利も上限金利の年12.0%よりも低い「年9.8%」の金利が算出されていることが分かります。

J.Score(ジェイスコア)の申し込みから契約までの流れ

- アカウント作成

- AIスコア診断、結果←現在ココ

- ネット申込を開始

- メールで仮審査結果の連絡

- 必要書類のアップロード

- メールで本審査結果の連絡

- スマホやパソコンで契約手続き

AIスコア診断やスコアアップで入力した内容が、申込を行うことで、J.Score(ジェイスコア)に送信されることになり、そこから仮審査が開始されることになります。

消費者金融や銀行カードローンにも「ネット申込」はありますが、それ以外にも窓口や契約機に来店して申し込むことも出来るのですが、J.Score(ジェイスコア)は店舗がないキャッシングですので、スマホやパソコンからの申込だけになります。

仮審査結果に通ることが出来れば、必要書類をスマホやカメラで画像化することで、アップロード可能となり、手軽に送信することが可能になります。スマホのカメラ機能で撮影すれば、スマホ1台で完結しますので、とても簡単に終えることが出来ます。

本審査では、勤務先への在籍確認が行われますが、すべての本審査の内容に通ることが出来れば、契約手続きが可能になり、契約手続きもスマホやパソコンで行うようになっているので、郵送することはありません。

J.Score(ジェイスコア)の申込から契約までは、スマホ1台でも可能なことになっており、外出先でも手軽に契約できるメリットがあります。

J.Score(ジェイスコア)の「本人確認書類」「収入証明書」

J.Score(ジェイスコア)が簡単に申し込めるからと言っても、必要書類の提出は必ず必要になっています。

本人確認書類

- 運転免許証(運転経歴証明書)

- 健康保険証

- パスポート

- 個人番号カード

- 在留カード

- 特別永住者証明書

J.Score(ジェイスコア)で認められている本人確認書類は上の書類で、その中から2点提出する必要があります。

もし、運転免許証が用意できない方の場合は、「健康保険証」や「パスポート」などでも代用出来るようになっていますが、「氏名、生年月日、住所」が記載されていないものでは無効になりますし、最新のもので現在有効に使えている書類でなければいけません。

外国籍の方が本人確認書類を提出する場合には、運転免許証などの書類とは別に、在留カードか特別永住者証明書のどちらかの書類を併せて提出します。

もし、学生の方が申し込みされる場合は「学生証」も提出することになっています。

上の本人確認書類の中から1点しか用意できない人は、次の書類を併せて提出することになります。

- 住民基本台帳カード

- 住民票・住民票記載事項証明書

- 戸籍謄本または抄本

- 印鑑登録証明書

- 所得証明書

- 納税証明書

- 公共料金の領収書

収入証明書

- 源泉徴収票

- 住民税決定通知書か納税通知書

- 所得(課税)証明書

現在どれぐらいの収入や所得があるのか証明しなければ、実際にどれぐらいの限度額で契約できる分かりません。

しかし、すべての方が収入証明書の提出が必要というわけではありません。

- 契約限度額が50万円を超える場合

- 契約限度額が50万円以下でも、他社のと借入合計が100万円を超える場合

収入証明書の提出は貸金業法によって定められているため、限度額など一定額を超えてしまうと、必ず提出が必要になります。あとは、J.Score(ジェイスコア)から提出が必要とされた方も、同様に提出しなければいけません。

会社員で給与所得者であれば、会社から発行される「源泉徴収票」の提出をされる方が多いと思います。1年の給与の支払いが終われば、発行されますので、捨てないで保管するようにしましょう。

あと、市区町村で発行される「住民税決定通知書」なども、給与収入が書かれていますので、会社員の方の収入証明書の1つになっています。

これでも用意出来ない書類である場合は、会社から発行される「給与明細書」で代用できるようになっていますが、1枚だけの提出では認めてもらえず、直近3ヶ月以内の連続した2ヶ月分の提出が必要です。1ヶ月目と3ヶ月目でも意味がありません。

個人事業主の方である場合は、給与がありませんので「所得証明書」「課税証明書」のどちらかを用意することになります。確定申告書の写しを認めているカードローンも多いですが、J.Score(ジェイスコア)では認めていないようになっていますので、注意してください。

J.Score(ジェイスコア)「AIスコア・レンディング」の借入方法

ジェイスコアの「AIスコア・レンディング」の借入方法は「振込キャッシング」のみとなっています。カード発行がされないカードレスのキャッシングですので、提携ATMなどはありません。

ソフトバンクとみずほ銀行の共同の貸金業者ですので、スマホアプリの開発で「スマホATM取引」などが今後利用が出来る可能性もありますが、現在は振込キャシングだけです。

振込キャッシングは、スマホやパソコンから行う「ネットキャッシング」で24時間利用できるようになっています。(メンテナンス時間は除く。)外出中に口座残高k不足に気づいても、すぐに口座に振り込まれるようになっています。

しかし、いつでも即座に振込が行われるとは限りません。

| 曜日 | 受付時間 | 振込実施時間※ |

|---|---|---|

| 月〜金 | 0:00〜8:00 | 当日9:00ごろ |

| 8:10〜22:55 | 即時 | |

| 22:55〜24:00 | 翌日9:00ごろ | |

| 土 | 0:00〜8:00 | 当日9:00ごろ |

| 8:10〜21:40 | 即時 | |

| 21:40〜24:00 | 翌日9:00ごろ | |

| 日 | 0:00〜9:00 | 当日9:00ごろ |

| 9:00〜16:10 | 即時 | |

| 16:10〜24:00 | 翌日9:00ごろ | |

| 祝日 | 0:00〜24:00 | 翌日9:00ごろ |

※振込実施を行う時間はJ.Score(ジェイスコア)側の時間。口座反映には時間がかかる場合もあります。

サービス開始当初は、平日9時の受付時間では、実施時間が当日9時30分ゴロや、当日振込が平日14時までなど、サービスとして弱い部分がありましたが、現在は「平日22時55分まで」であれば即時振込実施や、土日祝日の振込依頼でも、翌日9:00ごろの振込実施と早くなっています。

振込キャッシングだけの借入ですので、平日22時55分を過ぎてしまうと、ローンカードで借り入れることが出来ないので、当日融資は出来ないと考えてください。

その代わり、振込キャッシングで発生する手数料は無料で、利息以外に必要なコストはありません。

J.Score(ジェイスコア)「AIスコア・レンディング」の返済方法と最低返済額

- 口座振替

- Pay-easy

- 銀行振込

口座振替の返済方法

皆さんは、色々な公共料金の支払いやクレジットカードの支払いを、口座振替にされている方も多いと多いと思いますので、馴染み深い返済方法だと言えます。

J.Score(ジェイスコア)の口座振替は、毎月26日に自動的に最低返済額が引き落としされるようになっているので、返済が遅れたり忘れたりする心配はなくなります。

口座振替をする口座の登録は、公式サイトの会員ページから行うことが出来るようになっているので、口座振替の申込書などの郵送は必要ありません。毎月10日までに口座を登録すれば、その月の26日から口座振替が行えるようになっています。

Pay-easy(ペイジー)の返済方法

Pay-easyを知らない方も多いと思いますが、コンビニのレジや銀行窓口に並ばずに、コンビニATMや銀行ATM、さらにスマホやパソコンから料金の支払いが出来るサービスとなっています。

J.Score(ジェイスコア)の返済方法には「Pay-easy」が利用できるようになっているのですが、契約者の金融機関口座のネットバンキングを利用して、返済できるようになっています。

この場合、ネットバンキングの手続きを金融機関でされていることも条件になりますが、ペイジーが利用できる金融機関である条件もあります。現在ではペイジーに対応している金融機関が殆どになっていますので、一度確認されるといいでしょう。

ペイジーの返済方法は、24時間いつでも行えるようになっており、手数料も無料になっています。毎月の返済日は契約者で決められるようになっているので、返済しやすい日を選ぶことが出来ます。

返済日14日前から当月返済可能

返済日を指定して、その日の返済すれば大丈夫ですが、万が一返済日に返済できなければ、返済の遅れとして扱われてしまいます。

J.Score(ジェイスコア)では、返済日を含む14日前から当月扱いの返済が出来るようになっているので、返済日を25日と指定した場合は、12日から25日の間に返済知れば良いことになります。11日以前に返済してしまうと「追加返済」となってしまうので、当月の返済も行わなければいけませんので、注意してください。

銀行振込の返済方法

銀行振込は、金融機関に出向いて指定の口座に振込を行う返済方法ですが、金融機関によっての振込手数料が発生してしまうことになります。

あまりオススメできない返済方法です。

毎月の最低返済額

J.Score(ジェイスコア)で10万円借りたからと言って、翌月に一括返済しなければいけないわけではありません。毎月の最低返済額は「1,000円」からとなっているので、非常に低い金額から返済できるようになっています。

しかし、200万円借りた場合でも1,000円の返済で大丈夫というわけではありません。

| 契約極度額(契約限度額) | 最大返済回数 |

|---|---|

| 30万円以下 | 36回 |

| 30万円超〜100万円以下 | 60回 |

| 100万円超〜最大1,000万円以下 | 120回 |

契約された限度額によって、最大の返済回数が決められているので、200万円借りて1,000円返済のようなかけ離れた返済金額にはなりません。

すべてが最大返済回数で完済まで行うことでもなく、契約限度額や借入額、金利などで返済金額や返済回数が決められます。

| 借入額 | 最低返済額 | 返済回数 |

|---|---|---|

| 2万円 | 1,000円 | 22回 |

| 5万円 | 2,000円 | 28回 |

| 10万円 | 4,000円 | 28回 |

| 25万円 | 9,000円 | 32回 |

| 50万円 | 12,000円 | 54回 |

借入額が増えれば、毎月の返済金額や返済回数も少しづつ増えていくことが分かります。上の表の25万円までの借入では、契約限度額30万円以下ですので、返済回数は「36回」までに納まっています。

借入額が50万円となると、契約限度額は30万円超となるので「最大返済回数60回まで」となるので、返済回数は多くなり、それほど返済金額は増えないことになります。

もし、契約限度額が50万円でも借入額25万円の場合で、金利「年8.0%」の時は、毎月の最低返済額は「6,000円」となって、返済回数は「49回」となります。契約限度額30万円の場合と最大返済回数が違ってきますので、最低返済金額に違いが生まれます。

途中借入を行わなければ最終まで返済金額は一定

返済方式は「残高スライドリボルビング方式」なっており、借入残高によって返済金額がスライドする方法になっています。

しかし、借入から完済するまでに新たな借入を行わなわなければ、完済するまでの返済金額は一定となっています。

例えば、30万円の借入で9,000円の返済そ続けていると、途中で4,000円や1,000円の返済金額に変わることはありません。

他の金融機関カードローンで、借入残高によって、常に最低返済額が変動するカードローンがあり、私の利用しているカードローンでもあります。途中で返済金額が減るのはありがたいのですが、その分完済するまでの期間が長くなってしまうので、J.Score(ジェイスコア)の変動しない返済金額の方が、早く完済できることになります。

しかし、30万円の借入から9,000円の返済を続けていても、残高が減って途中で借入を行って、借入残高が10万円になった場合は4,000円の返済金額に変わります。

J.Score(ジェイスコア)をオススメ出来る方

- 金利を抑えたい

- 早く借り入れたい

- AIスコアが高い方

- みずほ銀行やソフトバンクお利用されている方

金利を抑えたい方

J.Score(ジェイスコア)の金利は「年0.8%〜15.0%※」の金利ですので、金利が低いと言われている銀行カードローンの一般的な上限金利が「年14.0%〜15.0%」ですので、ほぼ一緒の低い金利が適用されることになります。

早く借り入れたい方

J.Score(ジェイスコア)の仮審査時間は「最短30秒」となっていますので、最短即日融資が可能なキャッシングとなっています。AIスコアを事前に済ませていれば、それほど時間がかからないことになります。

しかし、AIスコアだけで審査されるわけではなく、本審査も行われるので、申込状況などによって審査時間は長くなることもあります。

AIスコアが高い方

「AIスコア」が高ければ「AIスコア・レンディング」をお得に利用できる可能性が、非常に高くなります。

AIスコアが高ければ高いほど、金利が低くなり、極度額も非常に大きなものになっているのが、上の表で分かると思います。

AIスコアは、契約者の状況が変われば登録情報を更新するだけで、AIスコアのスコアアップにもつながるので、契約する金利を下げたり、契約極度額を大きくしたりも可能です。

ただし、契約前に出された「AIスコア」で決められている金利や極度額は参考値となっているので、実際に申込をおこなってからの審査によって、契約できる金利と限度額が分かるようになっています。

みずほ銀行やソフトバンクを利用されている方

私は、みずほ銀行口座もソフトバンク利用者でもないので、J.Score(ジェイスコア)の特典は受けることが出来ませんが、みずほ銀行口座の利用状況やソフトバンク・ワイモバイルの利用状況およびYahoo!JAPANとの「情報連携」より提供することで、それぞれ「年0.1%」の金利優遇の特典が受けられることになっています。

両方とも利用されている方であれば、年0.2%の金利が引き下げられることになります。

なお、 Yahoo! JAPANとの情報連携で金利引下げとなるのは、以下のいずれかを満たす場合です。

- 情報連携に同意された日の前月末から過去1年以内に「Yahoo!ショッピング」の購買履歴がある

- 情報連携に同意された日の前月末から過去1年以内に「ヤフオク!」の落札(支払)履歴がある

- 情報連携に同意された日の前日時点で「Yahoo!

プレミアム」会員である

情報連携はスコアアップにもつながる可能性があるので、参考値としても契約できる金利などが低くなる可能性もあります。