リボ払いという言葉は、クレジットカードの毎月の支払金額を抑える方法として、皆さんも聞かれた経験が多いのではないでしょうか。もちろんカードローンの返済方法でも、リボ払いが採用されていることが多くなっています。

リボ払いと聞くことは多くても、すべてのクレジットカードやカードローンの返済方法が、すべて同じリボ払いということはなく、会社によったりローン商品によってリボ払いの種類は違っています。

カードローンの商品詳細などでよく見られるリボ払いは「元利定額リボルビング方式」などですが、初めに出てくる「元利」以外にも「元金」という言葉になったり、「定額」という部分が「定率」という言葉に変わったり、組み合わせによって、リボ払いの仕組みは変わっています。

定額リボルビングと定率リボルビングの違い

定額という言葉は、色々なところで聞く機会があるので馴染みがある言葉だと思いますが、簡単に説明すると、「毎月決まった一定金額」を返済する方式が定額リボルビング方式になります。

例えば、10万円の借入残高がある場合には、毎月の最低返済額は4,000円など金額を指定していることを言います。

定額を理解すると定率もある程度の予想が出来るかもしれませんが、「毎月決まった一定のパーセントを乗じて出てきた金額」を返済する方式が、定率リボルビング方式となります。

少しややこしい説明となってしまいましたが、例えば借入残高が30万円〜100万円ある場合は、3%の定率以上を毎月返済するというカードローンがあったとします。その時に、借入残高として50万円がある時の毎月の返済金額は15,000円となります。

定率リボルビング方式は、計算したりしなければ返済金額が分かりづらくなる方式ですので、定率よりも定額リボルビング方式のほうを、採用しているカードローン会社は多いです。

毎月同じ一定金額を返済していく定額方式ですが、同じ返済方式として「均等リボルビング方式」もありますが、定額も均等も名前は違っても同じ内容で、カードローン会社で呼び方が違うだけと考えてください。

元利定額リボと元金定額リボの違い

最初の方でも出てきました「元利」と「元金」という言葉付くだけで、同じ定額リボルビング方式でも全く違ったリボ払いとなってしまいます。

利息に関して

元利定額と元金定額で同じ5,000円を定額として返済する場合でも、利息に関して内容が変わってきます。

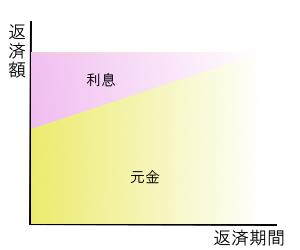

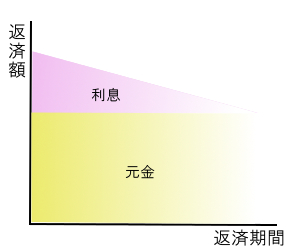

元利定額リボルビング方式の場合、定額5,000円の中に利息も含まれてくる返済方式ですので、もし1,000円の利息が発生している月であれば、元金返済に充てられるのは利息1,000円を差し引いた4,000円であり、5,000円全額が借入残高から減るわけではありません。しかし、毎月の返済金額は一定です。

一方で元金定額リボルビング方式は、定額5,000円の中に利息は含まれないようになっているので、利息分1,000が発生しているのであれば、5,000円と1,000を足した6,000円を返済するわけになります。

元金定額リボルビング方式は、定額5,000円すべてが元金返済に充てられて、毎月一定額が減っていくのですが、利息は毎月の借入残高から算出されるため、毎月の返済金額は一定にはなりません。

返済期間に関して

利息と関係してくるのですが、定額に利息が含まれているのか含まれていないかで、借入残高の減り方に違いが出てくるので、完済できるまでの返済期間にも違いが出てきてしまいます。

まずは、元利定額リボルビング方式の返済期間を表にまとめてみました。1ヶ月30日の計算で利息を計算しています。

| 回数 | 借入残高 | 元金返済額 | 利息 | 返済額 |

|---|---|---|---|---|

| 1回目 | 100,000円 | 8,521円 | 1,479円 | 10,000円 |

| 2回目 | 91,479円 | 8,647円 | 1,353円 | 10,000円 |

| 3回目 | 82,832円 | 8,775円 | 1,225円 | 10,000円 |

| 4回目 | 74,057円 | 8,904円 | 1,096円 | 10,000円 |

| ↓ | ↓ | ↓ | ↓ | ↓ |

| 11回目 | 8,891円 | 8,891円 | 132円 | 9,023円 |

次に、元金定額リボルビング方式を表にまとめたいと思いますが、こちらも1ヶ月30日の計算で利息を出しているようになっています。

| 回数 | 借入残高 | 元金返済額 | 利息 | 返済額 |

|---|---|---|---|---|

| 1回目 | 100,000円 | 10,000円 | 1,479円 | 11,479円 |

| 2回目 | 90,000円 | 10,000円 | 1,332円 | 11,332円 |

| 3回目 | 80,000円 | 10,000円 | 1,184円 | 11,184円 |

| 4回目 | 70,000円 | 10,000円 | 1,036円 | 11,036円 |

| ↓ | ↓ | ↓ | ↓ | ↓ |

| 10回目 | 10,000円 | 10,000円 | 148円 | 10,148円 |

同じ10万円の借入残高を1万円の定額返済では、元金定額リボルビング方式では、1万円ずつ元金に充てられていくので、ちょうど10回目で完済出来ることになりますが、元利定額リボルビング方式の場合は利息も定額内に含まれているので、返済期間は11回目まで必要になる計算になってしまいます。

返済期間が延びるだけなら良いのですが、元利定額リボルビング方式のほうが、元金の減り方が遅い分、利息が1,000円ほど元金定額リボルビング方式より多くなってしまうようになります。

約10ヶ月程度で1,000円の利息が増えるだけですので、気にされない方も多いかもしれませんが、カードローンでは50万円や100万円と高額な借り入れをされる方もいますので、借入金額が多くなると、それだけ利息も増えることになるので、返済期間が長くなると、さらに多くの利息を払ってしまうことになります。

カードローンの返済方式には、元利定額リボルビング方式が採用されることがほとんどで、さらに残高スライド方式を合わせていることが多いです。

借入残高に増減に応じて返済額もスライドするので、借入残高が少なくなれば、毎月の返済額を少なくするメリットがあります。

分割払いと元金定額リボルビング方式は違う

分割払いとリボルビング方式を同じように考えている方も多く、特に元金定額リボルビング方式は似ています。

分割払いでも、10万円の商品を10回払いで支払うようにした場合、毎月1万円の支払額に利息を併せた金額を払うようになります。この場合では元金定額リボルビング方式と同じです。

しかし、分割払いは分割する支払い回数をしているだけで、支払う金額は指定していません。もし20回払いにすると、5,000円と利息の支払金額に変わるようになります。

定額リボルビング方式は、返済金額を5,000円や1万円など一定額で変更できるようになっていることも多いですが、支払い回数を指定することは出来ません。