カードローンでお金を借り入れが必要になるケースとして、急な出費や少額でも出費が重なり、生活費などの足しにする事が多くなります。

しかし、カードローンを利用しようと思っても、後ろめたさもあり、「実際に何を審査されるのだろう?」と思う方も多く、さらに「何か契約時に聞かれるのか?」と心配になる方という声も聞きます。

私がカードローンを申し込んだ時は、担当者から「どの様な使い道をするか」聞かれたかと言うと、私は利用目的は何かと聞かれました。

違うサイトなどで調べてみると、聞かれないケースもあり、様々なようです。

私は、プロミスのカードローンを12月中旬頃に申し込みをしましたので、利用目的を聞かれたときは「年末年始の急な出費に備えて、申し込みをしました。」と答えました。

使い道を聞かれましたが、否定されることも無く、「分かりました」と担当者が答えるだけでした。

カードローンで聞かれる利用目的

カードローンは、実際に使用される利用目的として、他の住宅ローンやマイカーローンなどの使用目的が限定されているローンとは違い、利用目的が自由なのが特徴と言っていいでしょう。

ですので、使用目的を聞かれるケースと聞かれないケースが出てくることになります。

目的ローンやフリーローンの場合は、利用目的に応じて、提出する書類が「パンフレット」「見積書」「領収書」などが増えることになります。

カードローンで利用目的を聞かれたからと言っても、家具を購入するためにパンフレットを用意する必要などはありません。

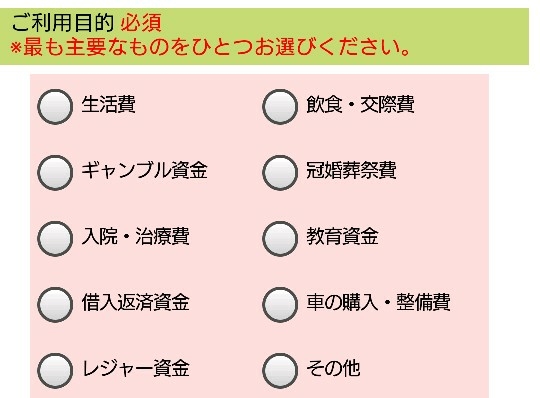

アイフルと三井住友銀行カードローンの場合は、下記の画像のように申込画面で主な利用目的を入力することになっています。

他の消費者金融であるプロミスや、銀行カードローンは三菱UFJ銀行では入力する項目はありませんでした。

みずほ銀行カードローンでも利用目的を入力することになっているので、銀行カードローンは基本的に利用目的を、事前に申告すると考えておくと良いです。

- 生活費

- レジャー費用

- 娯楽費用

- 冠婚葬祭費用

- 教育費用

- 引越費用

- 車両購入費

- 医療費用

- 他社返済費用

一般的な利用目的である「生活資金」「レジャー資金」を選択されたからと言って、選択した利用目的で審査に落とされることはないと言えます。

審査に落とされる理由になるのは、年収の多さや安定性、勤続年数の長さながどが主な理由になっています。あとは、希望限度額が返済能力をかなり上回っている場合になります。

ですので、利用目的を聞かれることを心配するよりは、自身の返済能力がどれぐらいあるのか判断される方が良いと思います。

- 審査と融資が最短3分!※

- 無利息サービスは初回借入翌日から30日間!

- アプリローンから最短10秒で振込融資!

| 実質年率 | 年2.5%~18.0% | 限度額 | 800万円まで |

|---|---|---|---|

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

※申込時間や審査によって希望に添えない場合がある

\ 最短3分、融資も可能! /

銀行カードローンは使い道「事業性資金」はダメ

カードローンが利用目的が自由と言っても、すべての事に対して使っても良いとしていません。

多くのカードローンで書かれていますが、「事業資金目的」などに使うケースは、あまり認めていないところが多いです。特に銀行カードローンは、ほとんどがそうなります。

これは、各金融機関のサイトなどに載せられている「貸付条件」「商品概要」などに資金使途の項目があり、自由と書かれている横に「事業性資金は不可」などと書かれています。

ですので、銀行カードローンを自営業の方が申し込まれる場合は、必ずとは言えませんが使い道を聞かれることが多く、審査に厳しくなってしまうことが多くなります。

利用目的で審査に良い影響を与える使い道とは?

カードローンの使い道は自由ですが、利用目的を伝えることで良い印象を与える使い道があります。

- 冠婚葬祭費

- 旅行やレジャー費

- 修理費

- 習い事

- 資格取得費用

審査に良い影響を与えたり、マイナスな印象を与えない目的は「一時的な出費」「急な出費」「スキルアップのための出費」などになります。

結婚式に出席するための費用や旅行費などの、一時的な利用目的であれば、今後の収入で返済できる能力が十分あると判断されると、審査は比較的通りやすくなります。

慢性的な長期の借り入れになると、カードローン会社も返済能力の判断が難しくなります。

習い事やスキルアップのための費用も、比較的中長期に渡り借りる可能性もありますが、資格取得を考える面や仕事環境向上への影響もあり、給与が上昇する可能性もあるので、カードローン会社には良い印象に映ることになります。

利用目的で審査に意外と悪影響になる「生活費」

カードローンの利用目的で多いのは「交際費・娯楽費」になりますが、その次に多く利用される理由が「生活費」になっています。

しかし、カードローンの使い道が生活費という場合は、意外と知られていませんが、審査では悪影響が出てしまうことになります。

生活費への利用目的は、一時的な利用ではなく「慢性的」という判断がされるので、今後の返済が遅れてしまう可能性があると判断されやすいからです。

毎月の給与が少なくて生活費が足りないとなると、翌月には利息と返済額を支払うことになるので、返済が遅れてしまう可能性もあります。

ですので、カードローン会社は、利用目的が生活費となってしまう方の審査は、厳しくなるのは当然です。

生活費が審査落ちの理由にならない対策

利用目的と答える割合の約42%の方が、すべて審査で落ちてしまうわけではありませんが、少しでも審査に悪影響に働かないようにする対策はあります。

生活費でも一時的な生活費であるという内容を伝えることが出来れば、審査で悪影響になることは少なく出来ます。

例えば、口頭で説明する場合に「急な出費が以前にあり、それが理由で生活費が今月足りない」などの理由を上手く伝えることが出来れば良いです。

利用目的で審査落ちなる使い道

使い道が審査に影響を及ぼすことはありますが、利用目的が非常に悪質と判断されると「審査落ち」「審査NG」になります。

- ギャンブル

- 株やFXなどの投資

- 他社の借り入れへの返済目的

使い道で最も分かりやすい審査落ち理由は、「競馬」「パチンコ」などギャンブルに使う資金です。

実際に使い道を入力するときや聞かれた時に、「パチンコ・競馬などのギャンブルに使います」と答える人はいないでしょうが、そのような方に貸して返ってくる保証はありませんので、カードローン会社も契約はしたくありません。

一時的な借り入れと感じやすいですが、ギャンブルは癖になりやすく、安定した収入をも破壊してしまうほどですので仕方ありません。

それでもギャンブル資金として、カードローンで借りたお金を使う方もいますが、万が一、自己破産をするときになどに、自己破産までに陥った理由がギャンブルと分かると、不許可事由となってしまい自己破産が認められない場合も出てきます。

株やFXなどの為替商品をする使い道はよくありません。ギャンブルとは違いますが、為替に失敗すると損失が発生してしまうことになるので、カードローン会社は返済されないリスクがあります。

他社借入の返済は審査に悪影響になるの?

2社や3社と借り入れが増えてしまう利用者も多いですが、「他社の借入金の返済目的」の使い道になってしまうと、審査落ちになってしまうことが一般的です。

「それでは複数社の借り入れは出来ない」と考えてしまいそうですが、利用目的を借金返済と答えてしまうとアウトになるわけです。

しかし、借入件数が増えると審査に悪影響になることは間違いありません。

カードローンの申込を行えば、信用情報機関に過去の利用実績などを見られることになるので、どれだけ借り入れされているから分かります。

いつも限度額ギリギリや返済が遅れることがあると分かれば、利用目的が借金返済以外を選択したとしても、カードローン会社の担当者は見抜いてしまうことになるはずです。

利用目的の嘘は避けよう〜不要なことは応えない

カードローンの申し込みで、年収や勤続年数の嘘を申告してしまい、後から嘘がバレてしますと契約解除となってしまう可能性もあります。

利用目的も嘘の申告をすることはオススメしませんが、初めに申告した利用目的以外は使ってはダメとはならないので、あまり審査に悪影響になりにくい利用目的を伝えるのが良いです。

一時的な出費は、カードローン会社も安心して貸付できますが、繰り返しの利用目的にはなりにくいので、色々な目的にカードローンを使ってもらうほうがありがたいと思っています。

危険な使い道には利用はオススメしませんが、必要な時に様々な利用目的に使ってみましょう。

消費者金融は利用目的が原則自由で使いやすい

すべてのカードローンが、事業資金に使うことを認めていないわけではありませんが、消費者金融のほとんどは、事業性資金への使い道でも大丈夫になっており、利用目的が原則自由です。

プロミスでは、個人事業主なら「生計費と事業性資金」に限り認めています。

お金に関することですので、何を聞かれるか心配になりますが、それほど細かい話まで説明することはないです。生活費なら生活費、万が一の為などそれだけで十分です。

変に事細かに答えると、余計な事まで話してしまう事にもなりかねません。

銀行カードローンのように、事業性資金に使えないカードローンで、事業に関する費用に使う目的で借りて使用すると、バレた時には一括返済や強制解約になってしまう場合もあるので、使用目的以外で利用することはダメです。