カードローンは金利があるので、お金を借りると必ず利息が発生します。

しかし、これからカードローンを申し込む人には「どれぐらいの金利で契約するのか分からない」と思ってしまう人が多いです。

10万円借りて完済するまでに発生する利息は「20,000円~25,000円」ほどになるので、なるべく金利を低く契約したいと思うはず。

ここでは、実際に契約する金利の決め方、契約で決まられた金利で発生する利息はいくらなのか解説します。

金利の幅は上限金利と下限金利で決まる

消費者金融や銀行カードローンを探していると「年3.0%~18.0%」のように金利が書かれていませんか?

カードローンの金利には幅があり、低い方の金利は「下限金利」で高い方の金利は「上限金利」と言われます。

金利の幅があることが、初めてカードローンを検討している人が「どのカードローンがお得なんだろう?」と悩んでしまう原因になります。

しかし、それほど金利で迷う必要は無くて、カードローンを申し込む時には「上限金利」を基準にカードローンを検討した方が良いです。

下限金利で契約できる人は稀で、信用度や返済能力がかなり高い人でないと契約できません。

ますは、上限金利が低いカードローンを探すようにしてくださいね。

上限金利は法律で定められている

カードローンの上限金利ってどれぐらいが高いのか低いのか分からないけど…

と疑問に思う人も多いですよね。

カードローンの上限金利は「出資法」と「利息制限法」の2つの法律によって定められており、法定金利を超える金利で契約することは禁止されています。

出資法の上限金利は年20%と決まっていますが、利息制限法は借入元金によって細かく上限金利が決まっています。

| 元金 | 金利 |

|---|---|

| 10万円未満 | 年20%まで |

| 10万円以上100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

年20%が上限金利と覚えるのが簡単ですが、借入限度額が10万円以上になっているのにも関わらず、上限金利が年18%を超えていれば違法になり、悪徳業者に間違いありません。

消費者金融の上限金利は法改正によって下がっている

「消費者金融の金利は高い」という評判を聞くことが多いですが、実際は過去の消費者金融の金利と比べる金利は低くなっています。

次が消費者金融の上限金利を定めた出資法の推移です。

| 時期 | 上限金利 |

|---|---|

| 1983年10月30日 | 年109.5%まで |

| 1983年11月1日 | 年73.0%まで |

| 1986年11月1日 | 年54.75%まで |

| 1991年11月1日 | 年40.004%まで |

| 2000年6月1日 | 年29.2%まで |

| 2010年6月18日 | 年20.0%まで |

1983年頃の金利と比べると5分の1以下まで金利が低くなっているのが分かると思います。

確かに、住宅ローンやマイカーローンなどの目的ローンと比較すると、消費者金融の金利は高いかもしれませんが、利用目的が自由で無担保・無保証で利用できる消費者金融の金利が高いのは仕方ないでしょう。

消費者金融の上限金利の相場は年18.0%

法律で上限金利が決められているカードローンですが、まずは消費者金融の金利の相場を表にまとめています。

大手消費者金融の金利相場を平均すると「年3.0%~18.0%」

年20%まで上限金利は認められていますが、消費者金融は借入限度額が最低10万円以上で契約するので、利息制限法「10万円以上100万円未満」の年18.0%を初めから適用しています。

ですので、大手消費者金融の上限金利は年18.0%になります。

- 審査と融資が最短3分!※

- 無利息サービスは初回借入翌日から30日間!

- アプリローンから最短10秒で振込融資!

| 実質年率 | 年2.5%~18.0% | 限度額 | 800万円まで |

|---|---|---|---|

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

※申込時間や審査によって希望に添えない場合がある

\ 最短3分、融資も可能! /

中小消費者金融の金利相場は年20%を適用している場合がありますが、10万円未満の貸付も行っているのが理由になります。

銀行カードローンの上限金利は年15.0%未満が一般的

次は、銀行カードローンの金利の相場がいくらなのか表にまとめています。

| 金利 | |

|---|---|

| 三井住友銀行 | 年4.5~14.0% |

| みずほ銀行 | 年2.0%~14.0%※1 |

| 三菱UFJ銀行 | 年1.8%~14.6% |

| 楽天銀行スーパーローン | 年1.9~14.5% |

| イオン銀行カードローン | 年3.8%~13.8% |

| 住信SBIネット銀行カードローン | 年1.59%〜14.79% |

| auじぶん銀行カードローン | 年1.48%〜17.5% |

| スルガ銀行カードローン「リザーブドプラン」 | 年3.9%〜14.9% |

| J.Score「AIスコア・レンディング」 | 年0.8%〜12.0%※2 |

※1:住宅ローン利用で、カードローン金利「年0.5%」引き下げ。引き下げ適用後金利「年1.5%〜13.5%」

※2:※年0.8%は、「みずほ銀行」「ソフトバンクまたはワイモバイル、およびYahoo! JAPAN」と情報連携を行ない、かつ一定の条件を満たす場合に限り適用

銀行カードローンの金利相場の平均は「年1.0%~15.0%」

銀行カードローンは、利息制限法「100万円以上」の年15.0%の上限金利を適用しているところがほとんどで、消費者金融と比較すると低い金利だと分かります。

銀行カードローンは金利が低いので契約者が利用しやすくなっていますが、審査が厳しく即日融資ができないデメリットがあります。

「金利は高くても良いから即日融資で借りたい」と考えている人は、消費者金融を選ぶようにしてください。

返済が遅れると金利が高くなる

どうしても返済期日までに返済が間に合わない利用者もいますが、返済日から遅れて返済すると思っているよりも返済金額が多くなっている場合があります。それは「遅延損害金」の金利が発生しているからです。

遅延損害金の金利は通常の金利よりも高く設定されているのがほとんどで、100万円以上の限度額を契約していても貸金業者は年20.0%まで設定しても良いように法律で決められています。(利息制限法 第7条1項「賠償額の予定の特則」)

消費者金融の多くは通常金利が年18.0%を下回っていますが、遅延損害金になると年20.0%に設定しているのがほとんどです。

遅延損害金の計算は少し難しいので、詳しい解説は「遅延損害金について~上限金利と計算方法」で紹介しています。

カードローンの金利は借入限度額で決まる

カードローンの金利には上限金利と下限金利の幅があることが分かりましたが、では、契約する時にはいくらの金利が適用されるかというと審査によって金利が決められます。

しかし、審査担当者の気分で金利が決められるわけではなく、契約する借入限度額によって金利が決められています。

分かりやすい例として、みずほ銀行カードローンの限度額と金利の関係性を表にまとめました。

| 限度額 | 金利 |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.5% |

| 200万円以上300万円未満 | 年9.5% |

| 300万円以上400万円未満 | 年7.5% |

| 400万円以上500万円未満 | 年6.5% |

| 500万円以上600万円未満 | 年5.5% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

みずほ銀行カードローンは、限度額10万円と90万円の人もどちらでも「年14.0%」の金利で契約するように決まっています。限度額100万円になれば「年12.5%」に下がる分かりやすい金利です。

しかし、みずほ銀行カードローンのように1つの金利に決まっていることは珍しく、三井住友銀行のように限度額によって決められている金利にも幅があるのが一般的です。

ここでは三井住友銀行カードローンの金利を見てみましょう。

| 借入限度額 | 金利 |

|---|---|

| 100万円以下 | 年12.0%~14.5% |

| 100万円超200万円以下 | 年10.0%~12.0% |

| 200万円超300万円以下 | 年8.0%~10.0% |

| 300万円超400万円以下 | 年7.0%~8.0% |

| 400万円超500万円以下 | 年6.0%~7.0% |

| 500万円超600万円以下 | 年5.0%~6.0% |

| 600万円超700万円以下 | 年4.5%~5.0% |

| 700万円超800万円以下 | 年4.0%~4.5% |

もし、借入限度額100万円で契約した人が2人いた場合、年14.5%で契約した人もいれば年12.0%で契約した人もいます。

限度額で決められた金利に幅がある場合、申込者が決められることはできず、審査担当者が申込者の返済能力や信用の高さを考慮して金利を決定します。

初回で契約する金利は上限金利

限度額で決められた金利の幅があれば「金利の低い下限金利で契約したい」と思うのが普通だと思います。

しかし、金利相場の幅がある場合は、ほとんどが限度額に応じた上限金利で契約すると考えて良いです。本当に信用度が非常に高く以前から利用している金融機関であれば下限金利で契約する可能性もあります。

悲しいかな私は、地銀カードローンの営業担当者から「年14.0%と年12.5%と年9.0%の3つの金利がありますが、真ん中の年12.5%で契約する可能性が高いですね」と言われ、実際に申し込みましたが、やはり上限金利の年14.0%で契約しました。

あまり下限金利に期待するのはやめた方が良いですよ。

利息の正しい計算方法

カードローンを初めて利用された人は、利息をどうやって計算するのか分からない人も多くいます。計算方法は知らなくても大丈夫ですが、利息がどれぐらい発生するのか事前に分かっている方が、返済計画を立てやすいメリットがあります。

良く勘違いされている利息の計算方法が、次の計算式です。

借入金額×金利=利息

例えば、10万円を年18.0%でキャッシングした場合に、1年後に返済する利息は上の計算式に当てはめると「18,000円」になり正解です。

しかし、カードローンは毎月の返済期日に返済をするので、少しずつ借入金額は減っていきます。なので、利息の計算は日割り計算で求めるのが正しい計算式になります。

借入金額×金利×(返済日数÷365日)=返済期日までの利息

上の条件と同じ10万円の借入金額を返済回数12回(約1年)、返済金額9,500円で返済すると、1回目の利息は「10万円×0.18×(30日÷365日)=1,480円」になります。

9,500円から利息を引いた「8,020円」が借入金額の返済に充てられます。このまま完済まで返済し続けると約1万円の利息が発生します。初めの金利よりも少なくなったことが分かります。

日割りで利息を計算するということは、なるべく短い返済期間で返済すれば利息も少なく負担が減ります。なるべく繰り上げ返済を活用しながらカードローンを利用する方法がおすすめです。

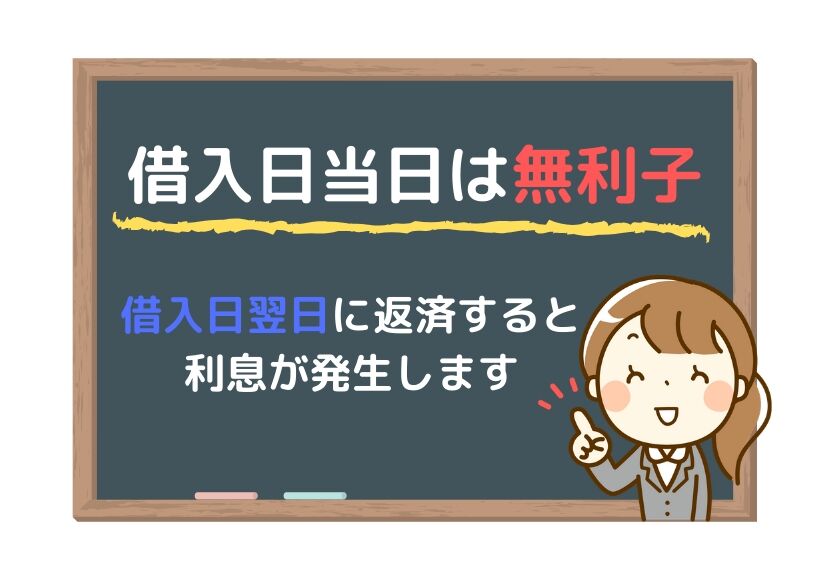

利息は借入日翌日から発生する

カードローンの金利はいつから適用されるの?

利息の発生は借入日翌日から発生しますが、民法 第140条「初日不算入の原則」が適用される考えが一般的なのが理由です。

日、週、月又は年によって期間を定めたときは、期間の初日は、算入しない。ただし、その期間が午前零時から始まるときは、この限りでない。

引用元: 民法 第140条「初日不算入の原則」

金利は借入日当日には適用されないので、どうしても午前中にお金が必要で、午後には借入金額と同じ金額の返済が可能であれば、利息なしで返済することも可能です。

完済はできなくても借入日当日に少しでも返済すれば、借入日翌日から発生する利息を少なくできます。

金利をお得に低くする!!無利息期間サービスを活用

「金利の低いカードローンは審査が厳しい」「繰り上げ返済する余裕が無い」など、なかなか金利を低くして多く返済していくのは難しいことです。

ですが、消費者金融の多くがサービスとして提供している「無利息期間」を上手に使えば、契約できた人すべてが無利息サービスを受けることが可能になっています。

| 消費者金融 | 日数 |

|---|---|

| プロミス※1 | 初回借入翌日から30日間 |

| アイフル | 契約日翌日から30日間 |

| レイク※2 | 契約日翌日からWEB申込で60日間と180日間 |

※1:WEB明細利用とメアド登録が必要

どの消費者金融でも初回契約時しか無利息期間は利用できないので、再契約で無利息期間が利用できると勘違いしないようにしてください。

特に無利息期間でおすすめなのが、プロミスの「初回借入日翌日」から無利息期間が始まるのと、レイクの「WEB申込で60日間無利息」「5万円まで借り入れが180日間無利息」です。

- 審査と融資が最短3分!※

- 無利息サービスは初回借入翌日から30日間!

- アプリローンから最短10秒で振込融資!

| 実質年率 | 年2.5%~18.0% | 限度額 | 800万円まで |

|---|---|---|---|

| 審査時間 | 最短3分※ | 融資時間 | 最短3分※ |

※申込時間や審査によって希望に添えない場合がある

\ 最短3分、融資も可能! /

- WEBで最短「25分融資」も可能!!21時まで最短即日OK

- WEBで申し込むと60日間無利息サービスが利用可能

- 180日間無利息は5万円まで無利息可能

| 実質年率 | 年4.5%~18.0% | 限度額 | 1~500万円 |

|---|---|---|---|

| 審査時間 | 最短15秒※ | 融資時間 | WEBで最短25分も可能※ |

\ WEBで最短25分融資も可能! /

※WEB申込。21時(日曜日は18時)までの契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能。一部金融機関、メンテナンス時間帯を除く。

他にも無利息期間のあるカードローンを探したい人は「無利息期間のあるカードローンでキャッシングする」をご覧ください。

【貸付条件】満20歳以上~70歳以下の方で安定した収入のある方(パート・アルバイトでも収入のある方も可)は、ご利用いただけます。※取引期間中に71歳になられた時点で利用停止とさせていただきます。

融資額:1万円~500万円、貸付利率:年4.5%~18.0%(※貸付利率はご契約額およびご利用金額に応じて異なります)、ご利用対象:満20歳~70歳(国内居住の方、自分のメールアドレスを持っている方、日本の永住権を取得されている方)、遅延損害金:年20.0%、返済方式:残高スライドリボルビング方式・元利定額リボルビング方式、返済期間・回数:最長5年・最大60回、必要書類:運転免許証等※収入証明(契約額に応じて、新生フィナンシャルが必要とする場合)、担保・保証人:不要、※貸付条件を確認し、借りすぎに注意しましょう。新生フィナンシャルが契約する貸金業務にかかる指定紛争解決機関(日本貸金業協会 貸金業相談・紛争解決センター)。契約には所定の審査があります。2018年4月現在、照合:新生フィナンシャル株式会社、貸金業登録番号:関東財務局(10)第01024号 日本貸金業協会会員番号 第000003号

【無利息サービス】初めてなら初回契約翌日から無利息、無利息期間経過後は通常金利が適用、30日間無利息・60日間無利息・180日間無利息の併用は不可、契約額1万円~200万円まで(契約額200万円超の方は30日間無利息のみ)、60日間無利息はWEB申込限定