プロミスは消費者金融で1,2の契約者数を争う人気のカードローンですが、人気の理由が利便性の高さ。

利便性の高さには当ページで解説する返済方法の種類が7つと豊富で、プロミス利用者それぞれに合った返済方法が選べるからです。

「どんな返済方法があるの?」「初めて利用するから返済のやり方を知らない」と悩んでしまう人が多いのも確か。

そこで、プロミスの返済方法1つ1つのやり方や特徴を紹介し、手数料無料などのお得になる返済のやり方も徹底解説します。

7種類あるプロミスの返済方法~それぞれの特徴

まずは、プロミスの7つある返済方法それぞれの基本的な特徴と手数料が必要なのか表にまとめてみました。

| 返済方法 | 利用条件 | 返済単位 | 手数料 |

|---|---|---|---|

| インターネット返済 |

| 1円単位 | 無料 |

| 口座振替 (口フリ) |

| 最低返済額 | 無料 |

| プロミスATM |

| 1,000円単位 | 無料 |

| 提携ATM |

| 1,000円単位 |

|

| マルチメディア端末 (Loppi、Famiポート) |

| 1円単位 | 無料 |

| 銀行振込 |

| 1円単位 | 無料~880円 |

プロミスの数多くある返済方法の中ででおすすめなのが、手数料無料の「インターネット返済」と「口座振替」です。

他の返済方法にも手数料無料はありますが、プロミスカードが必要だったりATMに行って返済するので手間がかかります。

初めからプロミスカードが必要ない人は「WEB完結」で申込すればカード発行なく、契約時に口座振替の手続きを行い自動的に返済方法が決まります。

プロミスカードが無くても「プロミスATM」とスマホATMを利用した「セブン銀行ATM」から返済は可能です。

WEB完結された人でも、後からカード発行ができるので提携ATMの返済方法を利用することも可能になります。

返済のやり方を詳しく解説

大まかな返済方法の特徴を紹介しましたので、この項目では1つ1つの返済のやり方を詳しく解説します。

返済のやり方を見て「口座振替が良かったけど、やっぱりネット返済を利用しよう」と考えが変わるかもしれませんよ。

インターネット返済

意外と知らない人も多いですが、インターネット返済が可能な消費者金融はプロミス。手数料が不要で24時間365日返済できる方法なので、私がプロミスで利用する返済方法がインターネット返済です。

- 三井住友銀行

- 三菱UFJ銀行

- みずほ銀行

- ジャパンネット銀行

- 楽天銀行

以前は上の5つの銀行口座でしかインターネット返済が利用できませんでしたが、今では約1,100の金融機関口座でネット返済が利用できるようになったので、かなり利便性が高くなったのでおすすめな返済方法です。

インターネット返済のやり方は会員ページ内で行うので、プロミスカードは使わずにスマホやパソコンだけで返済ができます。

実際に私がプロミスのインターネット返済を利用した手順を画像付きで紹介します。」

- STEP1会員ページにログイン

プロミス会員ページにログインした画面です。 「カード番号+暗証番号」か「Web-ID+パスワード」のどちらかで会員ページに入り「インターネット返済のお手続き」をタップする。「返済金額の指定」から「一部返済」「全額返済」「金額指定返済」の1つを選ぶ。

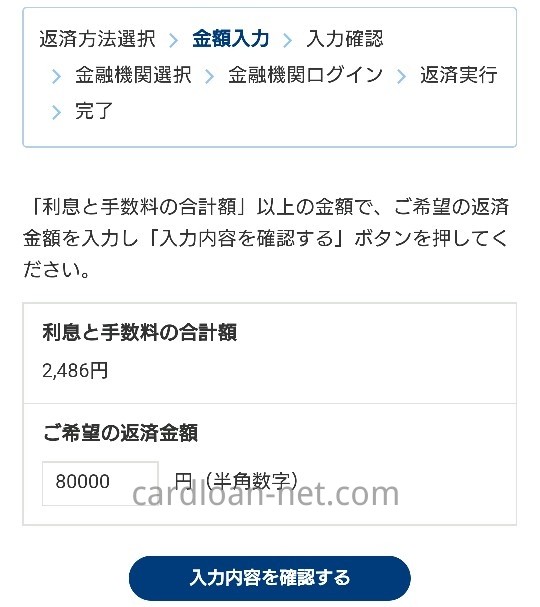

- STEP2返済金額の入力

金額入力画面で返済したい金額を入力することで、ネット返済の金額を決めることが出来ます。 ここでは「金額指定返済」を選択したので、最底返済額以上の好みの返済金額を入力する。画面は「80,000円」と入力しました。

- STEP3金融機関選択してネットバンキングにログイン

プロミスのネット返済できる金融機関を選択する画面です。 インターネット返済が可能な金融機関を選択します。ネットバンキングを契約してないと利用できないので、事前にインターネット返済を利用したい金融機関と手続きを行ってください。私は三井住友銀行がメインバンクなので、画像の一番上に表示されている「SMBCダイレクトへ」を選択し金融機関のサイトへログインしました。

- FINAL STEPインターネット返済を実行

三井住友銀行からプロミスへ返済する最終画面です。ネットバンキングを利用しているので、とても簡単に返済できます。 金融機関のネットバンキング内で返済金額が間違いないのか確認してからインターネット返済を実行します。

インターネット返済のやり方は以上で完了するので、プロミスで返済するのが初めての人でも利用しやすい返済方法です。

- 手数料無料

- 繰り上げ返済や一括返済が簡単

- いつでもどこからでも返済できる

- 返済完了後に即座に反映される

口座振替で返済

銀行口座から自動的に返済金額が引き落とされる口座振替は非常に便利ですが、事前に口座振替の口座を登録しないと利用できない返済方法です。

プロミスで口座振替を利用するための手続きのやり方は、次の2通りあります。

- 申込時に「WEB契約」を選択後、契約時に「口座振替による返済」を選択する

- すでにプロミス契約者は会員ページの「口座振替のお手続き」から手続きする

口座振替手続き自体は非常に簡単で手数料無料で返済できますが、毎月の最低返済額しか返済できないので返済期間が長期的になるデメリットがあります。

プロミスの口座振替する詳しい解説は次の関連記事で解説しています。

- 手数料無料

- 返済日を忘れることがない

- 三井住友銀行とジャパンネット銀行以外は返済日が選べない

プロミスATMで返済する

自動契約機に併設されているプロミスATMなので、返済する場合は自動契約機内のブースに入って返済します。

- 自動契約機ブース内のプロミスATMに行く

- プロミスカードを挿入し「ご返済」を選択

- プロミスATM内の返済方法を選ぶ

- 返済金額を投入

- 返済完了

プロミスATMで返済方法を選ぶときに、インターネット返済のように返済する金額を「一部返済」「全額返済」「金額指定」を選べ、さらに「投入額」で返済金額を決める方法もあります。

プロミスATMはカードなしでも返済できる方法なので、WEB完結で契約された人でも返済可能なATMです。カードを挿入するのではなく「氏名、生年月日、電話番号、暗証番号」の4項目を代わりに入力します。

営業時間が7時~24時(一部営業時間が異なる)なので時間に注意してください。

- 手数料無料

- カードなしでも返済可能

- 借入残高に即時に反映される

- 営業時間が限られる

- プロミスを利用しているのがバレやすい

提携ATMで返済する

プロミスのATM返済は、プロミスATM以外にコンビニATMや銀行ATMなど提携ATMで返済ができます。プロミスATMで返済するよりも周囲の人にプロミスを利用しているのがバレにくいです。

さらにプロミスATMよりも提携ATMの設置数は断然多いので、利便性は非常に高く利用しやすい返済方法になります。

| 種類 | ATMの内容 |

|---|---|

| 大手銀行 |

|

| 地方銀行 |

|

| コンビニ・スーパー |

|

※ゆうちょ銀行の借入と返済を利用するためには「WEB明細」の登録が必要

提携ATMで返済する時は手数料が必要で、1万円以下の返済は110円、1万円超では220円の手数料が発生します。どうしても提携ATMで手数料を払いたくない人は三井住友銀行ATMであれば手数料は発生しません。

- 提携ATMに行く

- プロミスカードを挿入

- 暗証番号を入力

- 返済したい金額をATMに入れる

- 返済完了

キャッシュカードで口座に入金するやり方と違いはありませんので、操作で迷うことはないでしょう。プロミスATMと違うのはプロミスカードを使わないと返済できないので忘れないでください。

- 24時間365日返済可能なATMが多い

- プロミスを利用しているとはバレにくい

- プロミスATMより利便性が高い

- 手数料が必要

- プロミスカードが無いと利用できない

セブン銀行ATMはカードなしで返済可能

プロミスの提携コンビニATMの中でセブン銀行ATMは、プロミスカードを利用しなくてもプロミスのアプリローンを利用して返済することができます。

プロミスカードを持ち歩かなくても良いので、より周囲の人にプロミスを利用中であることがバレにくくなりますが、手数料は無料にはならないので注意してください。

マルチメディア端末で返済する

コンビニの提携ATMで返済する場合は手数料が発生しますが、一部のコンビニに設置されている「マルチメディア端末」を利用すれば手数料無料で1円単位から返済可能です。

| マルチメディア端末 | コンビニ |

|---|---|

| Famiポート | ファミリーマート |

| Loppi(ロッピー) |

|

3つのコンビニで利用できるマルチメディア端末ですが、プロミスカードがないと利用できません。さらに、マルチメディア端末自体にお金を入金することはできないので、「各種収納代行申込券」を発行してレジで支払うことになります。

- 金融サービス「借入金のご返済」を選択

- 「プロミス」を選択

- Famiポートのプロミスカードを挿入

- 「暗証番号」「返済金額」を入力

- Famiポートから「申込券」が出てくる

- 申込券をレジに持っていき入力した返済金額を支払う

- 「各種サービスメニュー」を選択

- 「各種代金・料金お支払い・クレジット等のお支払い」を選択

- 「カードローン・キャッシングのご返済」を選択し「プロミス」を選ぶ

- プロミスカードをスキャンする

- 暗証番号と返済金額を入力

- Loppiから「各種収納代行申込券」が発券される

- 各種収納代行申込券をレジに持っていき返済金額を支払う

申込券が発券されたから安心して本を立ち読みしてはいけません。申込券の発券後30分以内に支払うように時間制限があるので、速やかに支払いを終えてからコンビニの買い物をするようにしてください。

- 原則24時間利用可能

- 手数料無料

- 1円単位で返済できる

- 周囲にバレにくい

- 提携ATMより操作は複雑

- 返済できるコンビニが限られている

銀行振込で返済する

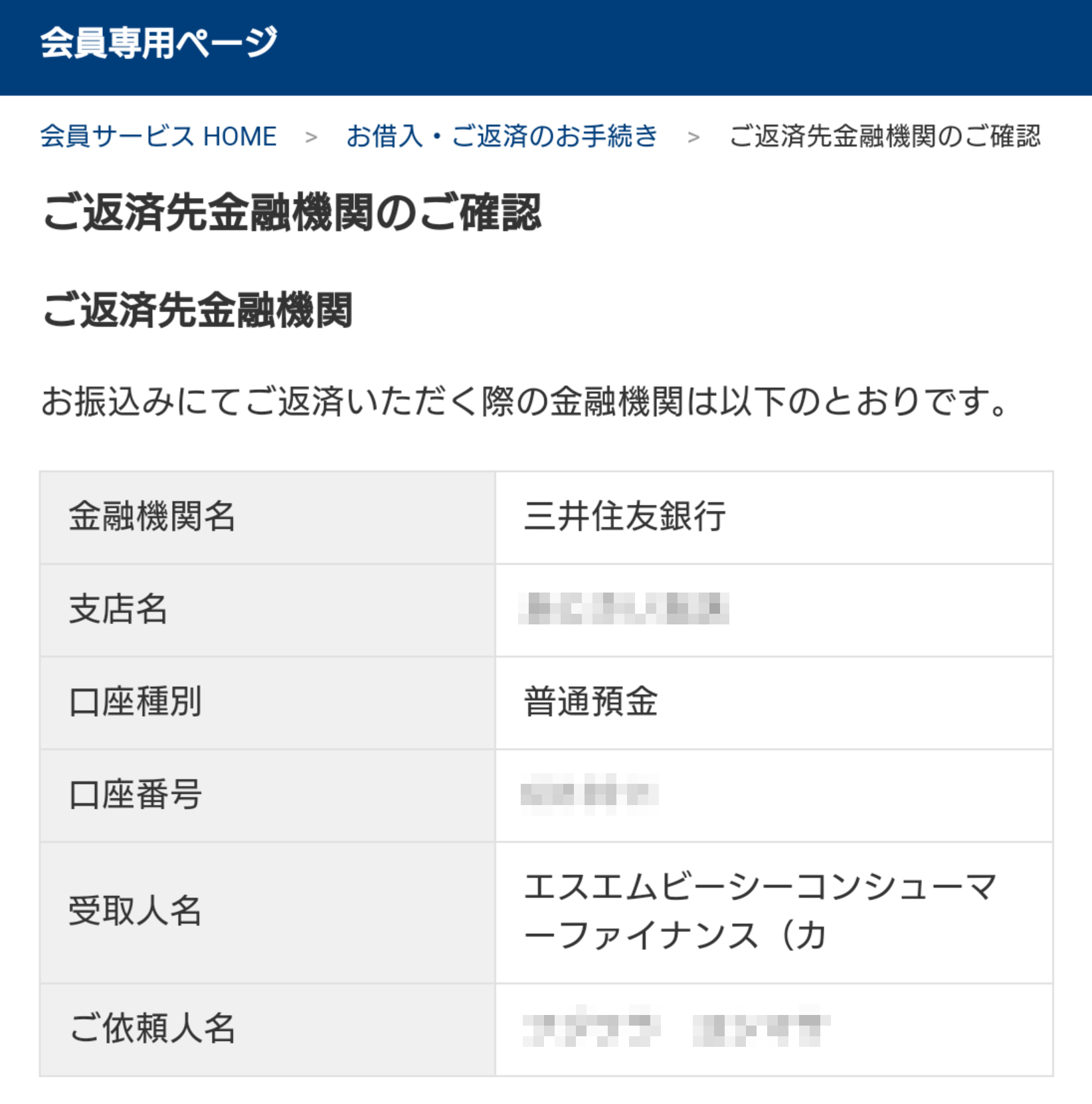

契約者ごとに指定された振込先口座に返済金額を振込して返済しますが、かなり手数料が発生してしまうのでおすすめできません。

振込先の口座は、プロミス会員ページ内の「ご返済先金融機関のご確認」で確認するか、プロミスコールに連絡して教えてもらう方法があります。

銀行振込する場合は「ご依頼人名」に書かれているフルネームで振込する必要があります。

私のメインバンクが三井住友銀行なので、ネットバンキングで銀行振込すれば振込手数料無料になりますが、他行の窓口から銀行振込で返済すると880円の振込手数料が発生します。

プロミスカードなしで一括返済など便利ですが、手数料無料のインターネット返済やマルチメディア端末でも一括返済できるので、利用する人は少ない返済方法です。

- 繰り上げ返済や一括返済がしやすい

- プロミスカードが必要ない

- 手数料が高額になりやすい

提携ATMで返済する時の手数料を無料にする方法

プロミスで提携ATMで返済する時は必ず手数料が発生しますが、プロミスのポイントサービスの中に「提携ATM手数料無料サービス」があり利用すると手数料が発生しないようにできます。

提携ATM手数料無料サービスは1回40ポイントで利用可能で、申込日から翌月末の期間で何度も手数料無料になります。ATMをよく利用する契約者で節約したいひとは、ぜひ利用した方が良いですね。

プロミスカードとアプリローンのどちらで返済しても手数料は発生しないので、WEB契約された人には特におすすめです。

プロミスポイントサービスに申し込めば100ポイント受け取れ、合わせて収入証明書を提出すればさらに160ポイント貰えます。6回分の期間で手数料無料になるので、うまく使えば約1年間で手数料の発生を抑えることも可能になります。

プロミスの返済期日と初回返済日について

プロミスの返済期日は「5日、15日、25日、末日」の4つの中から都合の良い日を選択します。インターネット返済やATM返済など、すべての返済方法が4つの返済日から選ぶことが可能です。

しかし、三井住友銀行とジャパンネット銀行以外の口座振替を利用する場合は、返済日は「5日」しか選べませんので注意してください。

選択した返済日までに最低1回は返済しなければ返済の遅れになりますが、返済日は分かっていても初回返済日が「今月」なのか「来月」なのか迷ったことはありませんか?

プロミスは、契約した返済日と初回の借入日の関係で、初回返済日が決まるようになっています。

| 約定返済日 | 借入日 | 返済期日 |

|---|---|---|

| 毎月5日 | 1日~19日 | 借入日の翌月の約定返済日 |

| 20日~末日 | 借入日の翌々月の約定返済日 | |

| 毎月15日 | 1日~末日 | 借入日の翌月の約定返済日 |

| 毎月25日 | 1日~9日 | 借入日の同月の約定返済日 |

| 10日~末日 | 借入日の翌月の約定返済日 | |

| 毎月末日 | 1日~14日 | 借入日の同月の約定返済日 |

| 15日~末日 | 借入日の翌月の約定返済日 |

初回借入日と初回返済日が同じ月になるのは「返済日25日」と「返済日末日」の2つだけで、他の返済日で同月に初回返済日になることはありません。

私は末日返済で契約しているので、14日までにキャッシングすれば同月末月が初回返済日になります。

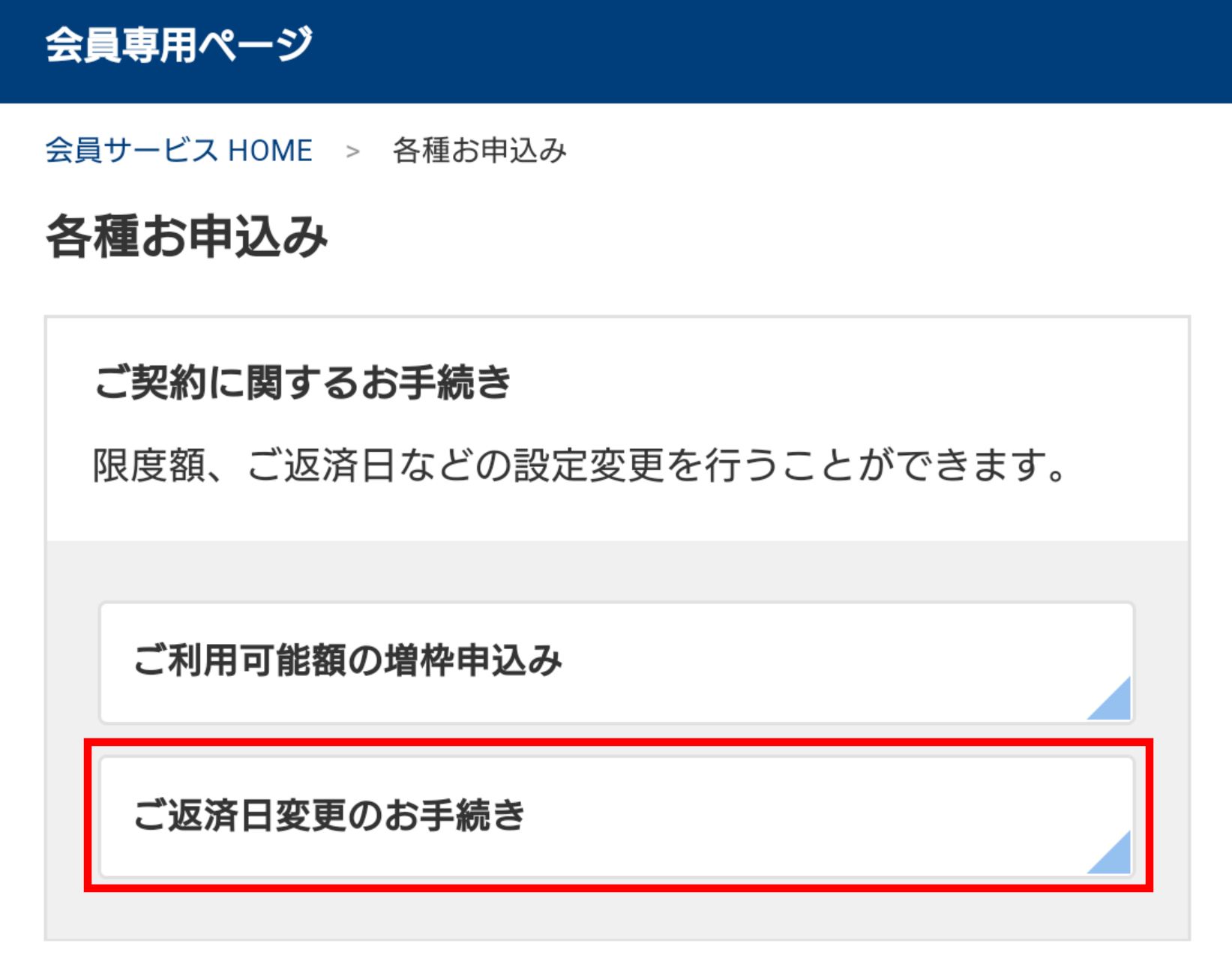

返済日を変更・延期する方法

プロミスと契約した返済日がどうしても都合が悪く変更したい場合は、、次の手続き方法で返済日を変更できます。

- 会員サービス

- 自動契約機

- 郵送

会員サービスの「返済日変更申込」や自動契約機から返済日を変更方法がおすすめです。

最も簡単に返済日を変更できるのは借入が無い状態ですが、借入残高がある場合は利息発生分だけを清算してから返済日を変更可能になります。

あと、返済が間に合わず返済日を一時的に延長したい場合は、プロミスコールに連絡をして返済日延長をお願いすることも可能です。

返済日から14日以内の延長は自動音声システムでも対応できるので、少し返済日を延長する時は簡単でできます。

しかし、これまでに返済が何回も遅れてしまっている人は返済日の延長ができない可能性もあるので、まずはオペレーターに相談する方が良いでしょう。

毎月の返済額

プロミスの返済方法と返済日が決まっても、いくら返済するのか金額を把握しておかないと残高不足で返済していないことになってしまいます。

プロミスの返済方式は「残高スライド元利定額返済方式」で言葉は難しいですが、最終の借入残高の変動によって毎月の返済額が増減する返済方式になります。

詳しい返済額の計算式は下の方にまとめています。

| お借入残高 | ご返済額 | ご返済回数 |

|---|---|---|

| 30万円以下 | お借入後残高×3.61% (1,000円未満切り上げ) | ~36回 |

| 30万円超過~100万円以下 | お借入後残高×2.53% (1,000円未満切り上げ) | ~60回 |

| 100万円超過 | お借入後残高×1.99% (1,000円未満切り上げ) | ~80回 |

計算式は簡単ですが、返済額の計算方法の分かりやすい例えは次のようになり、完済までの返済回数と支払総額のシミュレーション結果も表にまとめました。

- 5万円借入残高:5万×3.61%=1,805円で2,000円

- 40万円借入残高:40万×2.53%=10,120円で11,000円

- 130万円借入残高:130万×1.99%=25,870円で26,000円

| 借入金 | 返済金額 | 支払回数(期間) | 支払い総額 |

|---|---|---|---|

| 10万円 | 4,000円 | 32回(2年8ヶ月) | 125,864円 |

| 20万円 | 8,000円 | 32回(2年8ヶ月) | 251,743円 |

| 30万円 | 11,000円 | 36回(3年) | 387,289円 |

| 40万円 | 11,000円 | 53回(4年5ヶ月) | 579,111円 |

| 50万円 | 13,000円 | 58回(4年10ヶ月) | 746,160円 |

完済まで毎月の返済額は変わらない

プロミスの「残高スライド元利定額返済方式」は他のカードローンと少し違うところがあります。

プロミスは、現在の借入残高で決まった最低返済額は、途中でキャッシングしないかぎり完済まで返済額は変わりません。しかし、一般的な残高スライド元利定額返済方式は、借入残高が減っていくと毎月の返済額も比例して減るのが普通です。

例えば、プロミスで借入残高30万円の返済額は11,000円ですが、完済するまで11,000円で返済し続けます。

他のカードローンも借入残高30万円の返済額が11,000円だとしても、借入残高が20万円まで減れば8,000円に減って、さらに借入残高10万円になると5,000円に減るようなイメージです。

| プロミスの場合 | 他のカードローンの場合 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

どちらもメリットとデメリットがあるのでプロミスの返済方法が良いとは言い切れませんが、完済するのを早くするにはプロミスのような返済額を減らさないのがコツになります。

プロミスの口コミを見る