カードローンの返済方式には「リボ払い」を採用していることがほとんどで、このリボ払いは皆さんもよく聞く返済方法ではありませんか?

カードローンでお金を借り入れしたら、毎月決まった金額を返済していく事になりますが、何気なしに最低返済額を返済している方が多いと思います。

例えば、カードローンで10万円の借入をした場合でも、翌月の返済日に10万円そのまま返済するわけではなく、毎月の返済額を5,000円や1万円など少ない金額を指定して、利息を合わせて返済していく方式です。

リボ払いは様々な返済方法で採用されているので、皆さんもある程度の知識や聞いたことがあると思いますが、借入額が増えたのに返済額が増えないという事は、完済できる期間が先延ばしになっていることには間違いありません。

リボ払いと違い、クレジットカードなどの支払い方法には「分割払い」というものがありますが、分割払いは1回の買い物ごとに支払い回数を指定します。

支払い回数が多くなると完済できるまでの期間が長くなりますが、完済できる回数はあらかじめ分かりやすくなっています。

さらに、新たにクレジットカードで買い物をして分割払いにすると、前回の買い物とは別の支払いとなるので、支払い金額は上乗せされるため、毎月の支払い金額は増える事になります。

ですので、分割払いよりリボ払いは完済出来る期間が長くなりやすくなっています。

リボ払いの借入残高が減らない仕組みとデメリット

一般的にリボ払いと簡単に言いますが、リボ払いの種類として7種類あり、当サイトでも解説しています。

よく聞くリボ払いは『定額リボルビング方式』『定率リボルビング方式』『残高スライド方式』の3つがあります。そして、多くのカードローンの返済方式で用いられるのが、残高スライド方式です。

アイフルで用いられているのが『借入後残高スライド元利定額リボルビング返済方式』で、プロミスで用いられているのが『残高スライド元利定額返済方式』などがあり、2種類のリボ払い方式を併せた返済方式が多くなっています。

リボ払いの仕組みは、借入残高の多さによって返済額がスライドし、ある一定額の範囲内の残高によって、返済額が定額になるものです。言葉では分かりづらいので、アイフルを例に見てみましょう。

| 借り入れ直後残高 | 返済額・約定日制 |

|---|---|

| 1円~100,000円 | 4,000円 |

| 100,001円~200,000円 | 8,000円 |

| 200,001~300,000円 | 11,000円 |

アイフルの返済金額を見てみると、借入残高が10万円以内なら4,000円の返済金額になり、他の消費者金融でも10万円の借入残高であれば3,000円や4,000円の返済金額になっています。

借入残高が10万円を超すと、返済金額はアイフルの場合は8,000円に増額することになっていますが、20万円まで借入額が増えても8,000円の返済額で済みます。

小分けに返済していく仕組みになっているので、なかなか借入元金を完済することは難しくなります。

リボ払いの返済金額に利息が含まれている

カードローンを利用された事がある方なら分かると思いますが、返済金額には利息も含まれているという事になります。

返済金額に利息が含まれていなければ、4,000円がそのまま元金返済に回されますが、そうはいきません。

消費者金融で初めて契約する金利は「年18%」になることが多いですが、10万円の借入残高がある状態でリボ払いすると、「100,000円×0.18×30日÷365日=1,479円」となります。ですので、元金返済に充てられるのは2,520円ほどになります。

アイフルの返済シミュレーションしてみても、借入残高10万円の返済月数は32回と多く、返済総額も126,000円程になるので利息は26,000円支払う事になります。

なかなか元金が減らずに利息を多く支払らうデメリットが、リボ払いにはあります。

リボ払いから一括返済に変更は可能

カードローンの契約時にはリボ払いで契約することになっていますが、初めての返済日や返済途中でも一括返済への変更は出来ます。

リボ払いから一括返済するための変更手続きなどはありません。

大手消費者金融や銀行カードローンであれば、WEB明細などネットで一括返済に必要な金額を確認出来ることがほとんどで、その金額以上を返済すれば借入残高を完済することが出来ます。

一括返済にするメリットと利息の違い

リボ払いから一括返済に変えることによるメリットは、非常に大きなことになります。

- 利息が軽減出来る

- 完済したことによる気持ちの余裕

- 新たな借り入れがしやすい

一括返済の最大のメリットは、利息を安くすることになります。

返済初期に一括返済すれば大幅な利息軽減になり、返済途中に完済されても、金額によれば数万円の利息を安くすることも可能です。

一括返済で完済すれば、次からの返済がありませんので、気持ちにかなりの余裕が生まれることは間違いありません。

次に資金が必要になった時でも、借金がある上に借りるのと、無い状態から借りるのでは、同じように気持ちに違いがあります。

ですので、給料日やボーナスで大きな金額が入ったときなどには、なるべく一括返済をされることがおススメな返済方法になっています。

借入残高10万円の利息の違い

途中で例えてして出てきました、アイフルで10万円をそのままリボ払いで支払った場合の利息が「総額26,000円」となっていますが、30日間の10万円の利息が1,479円となっています。

もし10万円を一括返済した場合でも、利息は1,479円から変わらないので、「26,000円-1,479円」となり24,000円程度の節約が出来るわけです。

借入残高が増えれば利息も多くなっているので、初めのうちに一括返済されたほうが、利息の違いに大きな差が生まれることになります。

一括返済が出来ない時は繰り上げ返済をしよう

一括返済は必ず初めの返済の時にするわけではないので、返済途中のいつでも受け付けています。ですので、利息をなるべく減らしたいのであれば、完済するまでに活用することがオススメになります。

カードローンではなるべく借入残高を早く減らすのが、返済方法としてベストなやり方ですが、いきなり10万円以上の返済を一括返済するのは難しいかもしれません。しかし、数万円の借入残高が残っているのであれば、給料日に完済されるほうが、余計な利息を支払うことが無くなります。

いつでも一括返済できれば良いのですが、生活費にまだ余裕がない時期や、一括返済する事で今月の生活費が困窮してしまうなど、無理な返済をしてしまうと、また別の意味で悪い方向にいってしまう可能性も出てきてしまいます。

一括返済の変更方法や支払いのやり方

カードローンのリボ払いから一括返済に変更する方法はとても簡単で、カードローン会社に連絡をする必要がない場合がほとんどになっています。

カードローンでは一括返済に必要な金額を公式サイトなどで確認して、その金額以上を返済すれば一括返済は完了します。

クレジットカードのリボ払いを一括支払いに変更すること出来ないことは多くあります。クレジットカードによっては「おまとめリボ払い」などでリボ払いをまとめて支払う方法もあり、サイトから変更手続きや電話連絡が必要になるので、注意してください。

カードローンで一括返済で支払うやり方は、下記の種類になります。

- ネット返済

- ATM返済

- 店頭窓口

- 振込返済

もし一括返済することに不安があれば、契約している消費者金融に、一括返済する方法を聞くこともオススメです。SMBCモビットでは返済金額を聞く必要があるので、コールセンターに連絡をすればすぐに教えてくれます。

ネット返済で一括返済する流れ

ネット返済というのは、手持ちの銀行口座のネットバンキングを利用して、パソコンやスマホから消費者金融や銀行カードローンの返済を行う方法です。もとから消費者金融の返済方法で「ネット返済」多くなっていますが、一括返済や繰り上げ返済でもネット返済が出来るようになっています。

ネット返済で一括返済する場合は、コールセンターに連絡する必要はほとんどありませんので、とても簡単になっています。

消費者金融でインターネット返済が可能なのが、プロミスだけになっています。とても、便利な返済方法ですのでこれから増えていくでしょう。実際に、どうやって利用するのか見てみましょう。

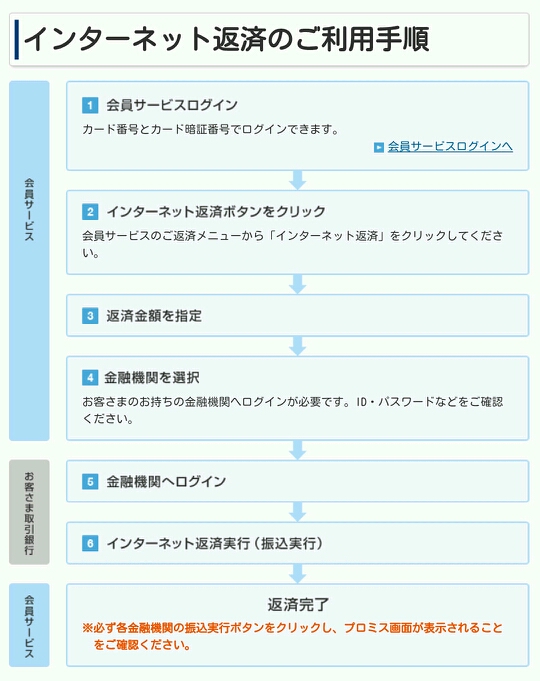

プロミスのインターネット返済

プロミスのネット返済の流れ

会員サービスにログインしてから、インターネット返済を利用するようにして返済金額を入力。それから、自分が利用しているインターネットバンキングにログインしてもらい、そこで振込完了になります。

インターネット返済の特徴として、銀行などの営業時間を気にすることなく、土日関係なく24時間365日振り込みが可能になります。さらに、振り込みする際の手数料も無料になるので、利用した方が便利になります。

一方で、銀行カードローンの場合では、利用している銀行カードローンと同じ銀行のネットバンキングでしか、一括返済や繰り上げ返済が出来ないようになっているので、他行のネットバンキングからは返済出来ないようになっています。

みずほ銀行カードローンは口座開設が必須となっているので、ネットバンキングを登録されていない場合は、登録してからネット返済が利用できるようになります。

ATMで一括返済する場合

提携している銀行やコンビニATMで返済する場合は、事前にカードローンサービス毎のコールセンターなどに、連絡する事になっています。一括返済する場合に事前に連絡しないと、借り入れ日数によって利息が変わってくるので、連絡することでどれだけ返済すればいいのか、消費者金融や銀行側で計算してくれます。

ここで注意したいのが、提携ATMで一括返済や繰り上げ返済は、返済するATMによっては手数料がかかってしまうことがあります。手数料は、だいたい100円〜200円ほどかかると思ってください。

すべてのATMで手数料が発生するというわけではなく、消費者金融であれば「自社ATM」や「グループ会社の銀行ATM」などが手数料無料が多いです。コンビニATMでは手数料が必ず発生すると思っておく必要があります。

銀行カードローンで、ネットバンキングを登録していない方は提携ATMの返済が主な返済方法になります。

銀行カードローンは、自行ATMは無料がほとんどで、コンビニATMでも手数料が発生しない場合が多いです。営業時間外手数料などが発生する場合もあるので、繰り上げ返済したにも関わらず、手数料が取られては意味がありませんので注意した方が良いでしょう。

窓口や銀行振込の場合であれば、一括返済金額ちょうどで返済することが出来ますが、ATMで一括返済する場合は1,000円単位でしか返済出来ないために、端数は繰り上げて返済する事になります。

後日、消費者金融から口座振込みや郵送などで返済されるようになっています。

口座振替で一括返済は難しい

提携ATMやネット返済とは別に「口座振替」の自動引き落としの返済方法があり、毎月決まった日に返済する「約定返済」であれば、返済日を忘れていても、自動的に必要金額だけ返済できる大変便利な返済方法です。

しかし、カードローンで一括返済や繰り上げ返済をする場合には、口座振替では出来ないことが一般的になります。他の返済方法でしか、完済できないようになっています。

クレジットカードの場合は、手続きによって口座振替でも引き落とされることになっているのが通常です。

リボ払いにもメリットがある

リボ払いがすべてデメリットで、一括返済しなければいけないというわけではありません。

- 毎月の返済額が一定

- 大きな金額でも借入しやすい

- 借入残高に応じて返済額が変わる

毎月の返済額が一定になるので、生活費に占める返済の割合が毎月一緒になるので、計算がしやすくて圧迫になりにくいメリットがあります。

さらに、返済途中で多少の新たな借入をして借入額が増えたにも関わらず返済金額が増えないこともあり、容易に生活費への足しや買い物がしやすい返済方法です。

リボ払いのメリットは月々の返済額が少なくて済むが、皆さんが返済がなかなか終わらないと思うのは、この事からでしょう。

さらに、借入残高が50万円や30万円と多いと毎月の返済額も多くなり、利息も多くはなりますが、元金に充てられる額も多くなっているので、元金の減り方は多くなっています。

しかし、残高スライド方式は、借入残高が減る事で返済額も少なくなるので、元金の減るスピードも緩やかになります。

リボ払いは毎月の返済額を少なく出来る最大のメリットの裏で、元金がなかなか減らないという最大のデメリットがありますので、いつ完済出来るのか把握しづらいくなっています。返済期間が長くなると、完済できるまでに新たに借入をしてしまうことがあります。

リボ払いのメリットでお金を借りやすいカードローンですので、必要なときに利用する事をオススメします。十分に返済出来る金額があれば、早めに完済した方が利息を安く抑えることが出来るので、いつでも一括返済をするようにしてくださいね。