プロミスの実質年率は「年4.5%〜17.8%」となっており、限度額は「最大500万円」までとなっています。

テレビCMや広告で見かける機会が多いプロミスで、私も消費者金融のカードローンとして利用させてもらっているのがプロミスになっています。

プロミスと言えば、「30日間無利息サービス」など銀行カードローンにはない特徴があり、30日間の金利がゼロになるため、期間内の利息の発生がないお得なサービスがあります。

次の給料日までのつなぎの借り入れや、短い期間での完済を考えている方であれば、銀行カードローンよりも実質的な金利を抑えることも可能になっています。

しかし、「プロミスの金利は高い」と口コミや評判を見ることもありますが、実際にプロミスの金利は他の消費者金融や銀行カードローンと比べると高いのでしょうか?

プロミスの実質年率「年4.5%〜17.8%」は金利として高いのか?

プロミスの金利は『年4.5%~17.8%』と初めに書かせていただきましたが、他の消費者金融の金利の差はあるのでしょうか。

| 消費者金融 | 金利 |

|---|---|

| プロミス | 年4.5%〜17.8% |

| アコム | 年3.0%〜18.0% |

| アイフル | 年3.0%〜18.0% |

| SMBCモビット | 年3.0%〜18.0% |

| レイク | 年4.5%〜18.0% |

| ノーローン | 年4.9%〜18.0% |

上の表にまとめた消費者金融の金利を見てみると、アコムとアイフルとSMBCモビットの金利「年3.0」が、他の消費者金融と比べても、非常に低い金利と思う方が多いはずです。

プロミスの下限金利は「年4.5%」で少し高くなっていますが、初めてプロミスを契約する場合に、下限金利を気にする必要はありません。

金利で注目して欲しいところが、上限金利の方で『17.8%』です。

他の消費者金融の上限金利は、「年18%」とされているところが一般的ですが、貸金業法の中で「10万円以上100万円未満の場合は18%以下」にすると決められていますので、上限金利を18%としているところが多い理由です。

| 元金 | |

|---|---|

| 10万円未満 | 年20%まで |

| 10万円以上100万円未満 | 年18%まで |

| 100万円以上 | 年15%まで |

大手消費者金融で、10万円未満で契約することはまずありませんので、カードローンの上限金利を「年18%」にされています。

中小消費者金融であれば、10万円未満の限度額でも契約することもあるので、年20%の上限金利を設定しているところもあります。

大手消費者金融の上限金利だけを見ると、プロミスの上限金利は「年0.2%」だけですが、他の消費者金融よりも低く設定されています。

わずかな金利の差ですが、プロミスが消費者金融の中では、1番金利が低いとは言えます。

プロミスで年15.0%以下の金利で借りる事も可能?

プロミスで契約する金利を「年15.0%」以下で契約することは可能ですが、利息制限法の限度額100万円以上の契約をしなければ難しく、限度額100万円未満であれば「年17.8%」で契約することが一般的です。

契約している限度額を100万円以上に増額すれば「年15.0%」で契約出来ますが、200万円になったからと言って年10%ほどの金利になることは約束はされていません。

プロミスの金利は銀行カードローンと比較すると高い?

消費者金融の中では金利の低いプロミスと分かりましたが、銀行カードローンと比べると金利は高いのでしょうか?

| カードローン | 金利 |

|---|---|

| プロミス | 年4.5%~17.8% |

| みずほ銀行 | 年2.0%~14.0% |

| 三菱UFJ銀行 | 年1.4%~年14.6% |

| 三井住友銀行 | 年4.0%~14.5% |

プロミスとメガバンク3行の上限金利だけを比較した表です。

プロミスで年15.0%以下の金利は、100万円以上の限度額を契約するのが条件でしたが、銀行カードローンは上限金利が「年14%台」の低い金利に設定されています。

銀行カードローンと金利の比較をしてしまうと、プロミスの「金利は高い」という判断になります。

プロミスと銀行で借入金額10万円・50万円の利息の差はいくらになる?

一般的に借り入れさやすい金額「10万円」と、消費者金融で契約されやすい「50万円」の借入限度額で、プロミスと銀行のカードローンでいくらの利息の差があるのでしょうか?

| 返済回数 | 初回利息 | 利息総額 | |

|---|---|---|---|

| プロミス | 32回 | 1,483円 | 25,864円 |

| 銀行 | 30回 | 1,208円 | 19,757円 |

毎月の最少返済額は銀行は少なくなりやすいので、プロミスの最少返済額4,000円で統一した利息の差の表です。

金利は年3.3%の差がありますが、初回の利息の差は270円ほどなので、わずかな差になりますが、完済できるまでの利息総額は「6,000円」に広がります。

| 返済回数 | 初回利息 | 利息総額 | |

|---|---|---|---|

| プロミス | 58回 | 7,416円円 | 246,160円円 |

| 銀行 | 53回 | 6,041円 | 176,442円 |

借入額が増えているので、10万円の時よりも利息の差は広がっています。50万円の時の最少返済額は13,000円です。

初回の支払う利息の差は「1,400円」になり、利息総額になると「7万円」と大きな利息の違いになります。金利が3.3%も違うと、利息もかなり違ってきます。

銀行カードローンがあプロミスよりもお得になりましが、銀行は審査に時間がかかり、審査の通過率もかなり低くなっています。

プロミスは即日融資が可能で、審査時間も最短3分と非常に早いので、利息が少し高くなっても良い少額の融資を考えている方にオススメと言えます。

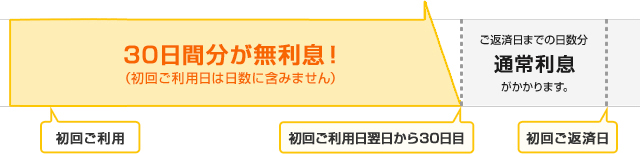

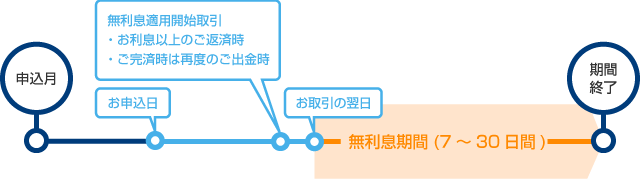

「金利ゼロ」になる無利息期間で利息を無料に出来る

プロミスの金利が高いと思う方でも、プロミスで一定期間で金利ゼロになる「無利息期間サービス」を利用することで、利息を少なく抑えることも出来ます。

プロミスの30日間無利息を利用するには、3つの条件を満たす必要があります。

- プロミスと初めて契約される方

- メールアドレスを登録する

- WEB明細を利用する

プロミスを初めて契約される方でないと利用できませんが、メアド登録とWEB明細の利用は、簡単な手続きになっています。

パソコンやスマホからプロミスを申し込めば、メールアドレスを入力するのと、WEB明細を選択することが出来るようになっています。予め手続くを済ませていると、契約後に設定することなく利用できます。

30日無利息で実質的に金利を下げることが出来る?

30日間だけの金利ゼロと思うかもしれませんが、上手く有効活用することで、銀行カードローンと変わらない利息に抑えることが出来るので、一定期間だけですが金利を下げることが出来るようになります。

借入額10万円で30日無利息を利用したプロミスと、上でも例に出した銀行カードローンで利息の差を見てみます。

| 返済回数 | 初回利息 | 利息総額 | |

|---|---|---|---|

| プロミス | 10回 | 0円 | 6,803円 |

| 銀行 | 10回 | 1,208円 | 6,760円 |

返済回数を10回で制限した場合、30日間無利息を利用したプロミスと、銀行カードローンの利息には大きな違いはありません。

返済期間が長くなると利息も多くなるので、借入額が少額で返済期間を短くすれば、銀行カードローンの低金利と変わらない金利でプロミスを利用することも可能です。

金利ゼロの無利息はポイントサービスで再度利用が可能になる

プロミスの30日間金利がゼロになる無利息期間は、期間が終了すれば原則的に再び利用することは出来ないようになっています。

しかし、プロミスには「プロミスポイントサービス」があり、ポイント数に応じて無利息サービスを一定期間ですが、再び利用することが出来るようになっています。

| ポイント数 | 250 | 400 | 700 |

|---|---|---|---|

| 期間 | 7日間 | 15日間 | 30日間 |

プロミスポイントは簡単に貯まるわけではありませんが、ポイントサービスに登録すると初回限定で100ポイント貰えることになっており、年1回収入証明書を提出すると160ポイント貰えるようになっています。

260ポイントあれば7日間の無利息は適用されるようになるので、金利を実質的に下げる効果はありますので、利用するようにしましょう。

プロミスで金利を下げるのは難しいの?

プロミスで金利だけを下げるというお願いは、非常に難しい可能性が高いです。

プロミスで金利を下げる方法には「限度額を増額する」という流れが、最も利用される方法になっています。会員ページの「限度額変更のお手続き」から申し込むことが出来ます。

半年以上の長期利用が条件になりますが、金利だけを下げてくれる場合もあり、かなりの優良顧客と判断された方だけになります。

私も数回プロミスを利用していますが、まだ年17.8%のままなので、優良顧客とはなっていないのでしょう。

金利を下げるには、まずは借入と返済を遅らせないというのが条件になります。