アイフルの審査が甘いと申し込みしたいと思いますが、口コミなどで「審査が厳しいから落ちた」など書かれているのを見ると、アイフルの申込を考えてしまいますね。

逆に、アイフルは銀行グループに属さない独自経営されている消費者金融なので、審査が甘いと目にすることもあります。

では実際に、アイフルの審査が厳しいのか甘いのかを審査基準などで解説し、審査に通った人や通らなかった人の特徴を合わせて紹介していきます。

アイフル「ファーストプレミアムロール」の口コミを見るアイフル「ファーストプレミアムロール」の口コミを見る

アイフルの審査は厳しいとは言い切れない

アイフルの審査が厳しいのか甘いのか判断するために、審査通過率(成約率)を公表している消費や金融と比較してみました。

審査通過率を比較してみた結果、アイフルの審査は厳しいとは言えない結果になりましたので、ご覧ください。

審査通過率を他社と比較してみた

アイフルは審査通過率を公表していますが、他にもアコム・アイフル・レイクの3社も公表しており、下記の表が審査通過率を比較した結果です。

| 消費者金融 | 2021年8月 | 新規申込者数 | 新規契約者数 |

|---|---|---|---|

| アコム | 42.6% | 44.638人 | 19,019人 |

| プロミス | 39.9% | 45,561人 | 18,183人 |

| アイフル | 33.9% | 49,726人 | 16,869人 |

| レイク | 36.0% | 非公表 | 約33,900人 |

| SMBCモビット | 非公表 | ||

※出典:アコム「2021年8月末マンスリーレポート」※出典:SMBCコンシューマーファイナンス「月次営業指標 2022年3月期」※出典:アイフル「月次推移 マンスリーデータ(2021年4月~2022年3月)」※出典:新生銀行「四半期データブック 2021年6月末」

レイクALSAの数値は、第1四半期 2021年4月~6月の合計

4社の審査通過率を比較すると、アイフルの数値が最も高く審査に通りやすくなっています。

しかし、アイフルでも50%を超える成約率は無く、2分の1以上の申込者がアイフルの審査で落とされていることが分かります。

大手消費者金融の中で、アイフルは審査が甘い方かもしれませんが、差ほど変わらない審査の厳しさはあります。

消費者金融の審査通過率は高い?「成約率が高い=審査が甘い」ではない理由を徹底解説

銀行カードローンよりは審査は通りやすい

銀行カードローンの審査通過率は公表されていないので、アイフルと審査の厳しさを比較することはできません。

しかし、銀行カードローンの審査は元々厳しいと口コミが多く、アイフルと銀行カードローンを同時に申し込み、アイフルだけ審査に通ったというケースがあります。

さらに、2018年以降の銀行カードローンの審査はより厳しくなり、新規貸し付けに消極的になっています。

ですので、アイフルと銀行カードローンの審査を比べると、アイフルの方が審査が優しいと言えます。

アイフルの審査基準を満たした人が審査に通る

アイフルの審査で重要になるのが「返済能力がある」と判断されることです。十分な返済能力が無いと判断された人は審査に通らず、融資は受けられません。

アイフルが申込者の返済能力の有無を審査するには、申込者が記入した内容で分かる「属性情報」と、信用情報機関に記録されている申込者の「信用情報」の2点です。

| 属性 | 項目 | 点数化の内容 |

|---|---|---|

| 本人情報 |

| 働き盛り30代~40代で独身の自由に使えるお金を持っている人ほど高得点 |

| 収入情報 |

| 安定している大企業に長く働いている高収入な正社員ほど高得点 |

| 居住情報 |

| 本人名義の戸建ての持ち家でローンが無く一人暮らしの人ほど高得点 |

| その他 |

| 適正な限度額と利用目的を希望する人が高得点 |

| 情報 | 内容 |

|---|---|

| 本人特定情報 |

|

| 契約内容 |

|

| 返済状況 |

|

| 金融事故 |

|

それぞれの項目を点数化して、審査基準を超える人がアイフルの審査に通ることになります。

アイフルの審査基準は公表されていませんが、どのようにして審査されているのか確認してみましょう。

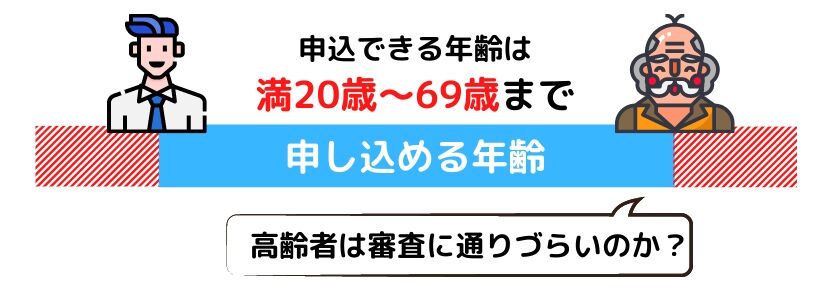

年齢が20歳以上

アイフルが審査を行う年齢は「満20歳以上69歳以下」なので、19歳以下や70歳以上の年齢は審査対象外なので申し込みができません。

あと、アイフルの審査対象の年齢の中でも審査に通りやすい年齢があり、20代~40代の働き盛りの人が審査で有利になります。

逆に、60代の高齢者は病気やケガのリスクが高いや再就職が困難など、収入が減ったり無収入になる不測の事態に対応しづらい面があり、審査は不利になりやすいです。

勤続年数が一定以上ある

1つの職場に働き続けると長くなる勤続年数は、長ければ長いほど安定した収入と判断され審査に有利になります。

転職したばかりの勤続年数が非常に短い期間の申込は、審査はかなり不利になるので注意が必要です。

勤続年数は最低3ヶ月以上あれば最低限の評価を得られますが、やはり半年~1年以上の勤続年数がある方が望ましいと言えます。

年収が高い

極端な例として、年収60万円と年収600万円を比較すると、年収が多い600万円の方が審査で有利になります。

返済に回せる自由なお金が多い人の方が返済能力が高いと判断されるので、年収が低いのは不利になるのは仕方ありません。

あと、アイフルは貸金業者なので「総量規制」の対象になり、年収3分の1を超える貸付は行えません。

ですので、年収の多さによって希望できる限度額に違いがあり、年収60万円であれば20万円まで、年収600万円であれば200万円までが総量規制の範囲内になっています。

しかし、年収が低いと審査に通らないわけではなく、100万円台の年収でも十分審査に通ります。

希望限度額を年収3分の1ギリギリにせず、余裕を持った希望限度額にすれば審査が通りやすくなります。

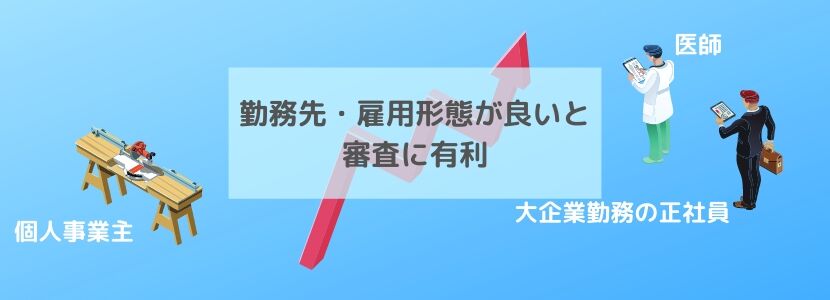

勤務先・雇用形態が良い

勤務先の規模が大きい、いわゆる大企業に勤務されている人や公務員、雇用形態が正社員などは審査で安定していると判断されるので有利です。

逆に、自営業されている個人事業主や、雇用形態が派遣社員やパート・アルバイトなどの非正規雇用では、アイフルの審査は不利になります。

大企業の正社員・公務員・医師など>中小企業の正社員>非正規雇用・個人事業主

しかし、非正規雇用や個人事業主がアイフルの審査に通らないわけではなく、前項目でも紹介した「勤続年収」「年収」などが好条件であれば十分通る可能性があります。

勤務先や雇用形態の評価が低い分、他の審査項目で補えば審査基準を満たすことができます。

過去の申込履歴がない

アイフルの審査担当者が信用情報機関に過去の申込履歴の確認を行い、申込履歴が無ければ審査に有利に働く場合が多いです。

申込情報は信用情報機関に半年間記録されるので、直近の申込履歴があれば審査担当者は「かなりお金に困っているのか?」と判断し、審査に不利になりやすいです。

特に、申込履歴だけ記録があり契約内容が記録されていないケースは「審査落ち」したことが分かり、アイフルの審査には通りにくくなります。

アイフルの審査が甘いとされる理由

アイフルの審査通過率や審査基準で審査の厳しさを解説しましたが、アイフルの審査が甘いという評判はいくつもあります。

では、なぜアイフルの審査が甘いという声があるのか解説します。

即日融資が可能だから

アイフルは申込当日に借り入れ可能な即日融資ができるのですが、審査が甘いからすぐに借りれるという声が一定数あります。

しかし、アイフルの審査が甘いからという理由ではなく、審査システムが自動化されており、時間をかけずに仮審査結果の報告が可能になっているからです。

さらに、時間がかからない仮審査からスムーズに本審査が開始され、最短18分で審査結果があるため即日融資が可能になるわけです。

※申込状況によって希望に添えない場合がある。

審査基準を満たさなければ審査に通らないので、即日融資ができるからアイフルの審査が甘いという理由にはなりません。

WEB完結で利用できるから

アイフルは「契約機などへの来店不要」「自宅へ郵送物なし」になるWEB完結で申込できるので、誰にもバレずに利用できます。

WEB完結は、スマホやパソコンのネット上だけで完結してしまう手軽さがあるので、アイフルは審査が甘いのではという憶測があるようです。

しかし、WEB完結はサービスだけの話で、審査が簡略化されWEB完結ができるわけではありません。

アイフルの審査以外の申込手続きや契約手続きだけがネット上で行えるので、審査は甘くありません。

アイフルの審査の流れ

アイフルの審査の流れは次の通りです。

- 申し込み

- 仮審査(一次審査)

- 仮審査の結果

- 本審査(二次審査)

- 在籍確認

- 契約手続き・必要書類の提出

- 借入開始

アイフルの審査は「仮審査」「本審査」の2回に分かれており、申し込みから本審査の結果が出るまで「最短18分」と非常に早いです。

※申込状況によって希望に添えない場合がある。

アイフルの審査が時間がかかると心配の人は、下記の関連記事で詳しく解説しています。

アイフルの審査に落ちる原因

アイフルの審査基準を満たしているにも関わらず、審査に落とされてしまう原因が次の理由が挙げられます。

- 必要書類の提出ができない

- 申込内容に嘘やミスがある

- 他社借入件数が多い

- 在籍確認が取れない

- 信用情報にキズがある

- 専業主婦

必要書類の提出ができない

アイフルの本審査では本人確認書類の提出が必ず求められて、もし提出できない状態であれば審査は通ることはできません。

アイフルで認められている本人確認書類は下記の通りです。

- 運転免許証(運転経歴証明書)

- 住民基本台帳カード

- 個人番号カード(表面のみ)

- 特別永住者証明書

- 在留カード

- パスポート(所持人記入欄に記入済み)

WEBで本人確認を行う時に、複数枚の本人確認書類が必要になる場合があるので、事前に準備しておきましょう。

あと、「アイフル利用限度額50万円超」や「アイフルと他社の借入総額が100万円超」の場合は、収入証明書の提出も求められます。

収入証明書は、源泉徴収票や給与明細書、確定申告書などが認められているので、用意しやすい収入証明書を確認しておきましょう。

申込内容に嘘やミスがある

アイフルの審査に通りたいために、嘘の申込内容で申し込んでしまう人が少なからずいますが、すぐに審査担当者に嘘がバレて落とされます。

勤務先の虚偽は在籍確認でバレてしまい、申込者の虚偽も本人確認の段階でバレます。

もし、故意ではない記入ミスなどの場合は、審査担当者と申込者の事実確認が取れれば審査に通ることは可能です。

しかし、審査担当者に「故意ではない」「嘘をついている」と思われてしまうと、記入ミスでも審査に落とされます。

申込内容の最終確認画面で必ず記入ミスが無いか確認してから、申込完了させるようにしましょう。

在籍確認が取れない

アイフルからの在籍確認に対応できないと、実際の勤務先でも「虚偽の勤務先」と判断され審査に落とされてしまいます。

在籍確認は本人以外でも対応可能なので、電話番の同僚に「電話連絡があるかもしれない」と伝えておく方が安心です。

どうしても在籍確認に不安がある場合、アイフルでは申込完了後にフリーダイヤルに相談すれば、柔軟に別の在籍確認方法を提案してくれるケースもあります。

他社借入件数が多い

アイフル以外の貸金業者からの借入件数が多すぎると、アイフルの審査は通りません。

アイフル申込時に他社借入状況を入力しますが、審査の時に信用情報機関へ他社の契約内容の確認が行われるので、借入件数はすぐに把握されます。

「他社借入件数が多い=多重債務者」と判断されるのは間違いなく、アイフルへの返済が滞りやすいと思われて、審査に通る可能性が非常に低くなります。

アイフルの多重債務の件数は明確に公表されていませんが、4件以上の借入先があるのは非常に危険です。

アイフルの審査を受ける前には、借入件数を3件以内に抑えてから申し込む方が良いでしょう。

信用情報にキズがある

信用情報機関に申込者の信用情報を確認を行い、信用情報にキズがあるとアイフルの審査に通るのは難しいです。

信用情報のキズとは「金融事故(異動情報)」と言い、次の種類があります。

| 種類 | 登録期間 |

|---|---|

| 長期延滞(61日以上) | 5年 |

| 任意整理 | |

| 個人再生 | |

| 代位弁済 | |

| 強制解約 | |

| 自己破産 |

アイフルが加盟している信用情報機関はJICCとCICの2つあり、金融事故の情報はどれも5年間記録されたまま消えません。

金融事故に比較的なりやすい種類は「長期延滞」で、クレジットカードの支払いやスマホ本体代の分割払いなどを61日以上遅れてしまうと記録されます。

長期延滞になるまでに、必ず督促状などの案内が届いているはずなので、支払いを行うようにしておきましょう。

専業主婦・無職の人

このページ前半でも出てきたアイフルは「総量規制」の対象なので、年収3分の1を超える貸付はできませんが、そもそも収入のない専業主婦や無職の人はアイフルの審査は通りません。

専業主婦は、配偶者貸付を利用して貸金業者から融資を受けることも可能ですが、アイフルが配偶者貸付の申し込みを受けてけていません。

日雇いなど安定しない収入では審査に通りませんが、パートやアルバイトで安定した収入を貰えば主婦でも審査に通ることができます。

【まとめ】アイフルの審査は厳しさは平均的

アイフルの審査をプロミスやアコムの貸金業者と比べても、差ほど変わらない平均的な厳しさと言えます。

だからと言って、アイフルの審査より甘いところもあるとは言えないところです。

もし、アイフルの審査に通るか不安な人は、申込前に「1秒診断」を試してみると良いでしょう。

「年齢」「年収」「雇用形態」「他社借入状況」の4項目を入力するだけで、1秒後には「融資可能」か診断されます。

個人情報を入力することもないので、信用情報機関に記録されることもありません。

簡易診断なので100%その通りの審査結果にはなりませんが、アイフルの申込を検討している場合は利用してみてください。